Az év elég komoly hullámvasúttal indult. Az S&P 500 néhány nap alatt közel 100 pontot esett és majdnem le is dolgozta. A tavaly nyár közepe-végéig tartó nagyon alacsony volatilitás után idén kimondottan extrémnek mondható mozgásokkal indítottunk. Úgy gondolom ez a magas volatilitás meghatározó lehet az első negyedévben. Néhány főbb okot a Google csoportban is publikáltunk:

- Gyenge makro adatokkal indított az USA és az EU is. Mindenki a deflációtól fázik.

- A Görög para újraindult (Deja-vu). Úgy gondolom ez hasonló helyzet, mint a Skót népszavazás volt. Nagyobb a füstje, mint a lángja.

- Az olaj is beesett 50 USD alá, de az nagyon jó azoknak, akik követték az USD/CAD Opciós kötésünket. Ha a legkisebb kötésmérettel is számolunk, már 110€ feletti lebegő pluszban van.

- Ide vehetjük még az Orosz gazdaság megroppanását és az ebből származó bizonytalanságot is.

Ahogy akkor is írtuk, ezeket már mindenki tudja, így nem túl fontos információk. Szinte minden közgazdász veri az asztalt, hogy most már az ECB csináljon valamit (vegyen államadóságot, szórja a pénzt). Ez valószínűleg meg is fog történni valamilyen formában. Egyetértek, hogy van kockázata a Görög helyzetnek, de messze nem akkora, mint azt a sajtó felfújja. Az EU helyzete sem a legjobb, de a jelenlegi inflációs mutatók elsősorban az alacsony olajár miatt csökkenek, ami viszont az EU-nak és még inkább Kínának felér egy ingyen pénzosztással. Erre még visszatérek.

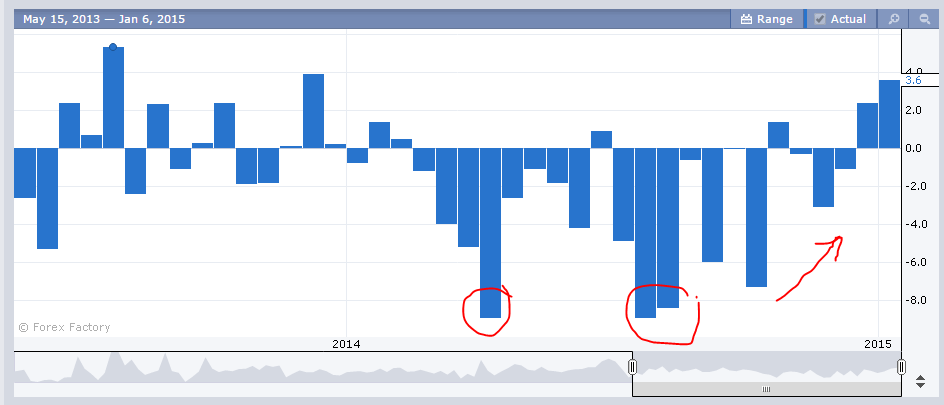

A GDT Price index

A nagy zűrzavar viszont nem szabad, hogy elvonja a figyelmünket. Az adatok közt van egy érdekes gyöngyszem, mégpedig a GDT Price index, ami a tejtermékek globális árváltozását méri. Az új zélandi gazdaságot és így az NZD árfolyamot is jelentősen érintő szám. Minél magasabb a tejtermékek ára, annál jobb Új Zélandnak és az NZD-nek. Új Zéland fő exportterméke a különböző tejtermékek és a fő vevőjük pedig a kínai középosztály. Ez a mutató most 3.6% os növekedést mutatott a legutóbbi 2.4%-os növekedés után! Tavaly szinte nem is volt pozitív ez a mutató, sőt többször -8% alatt is volt.

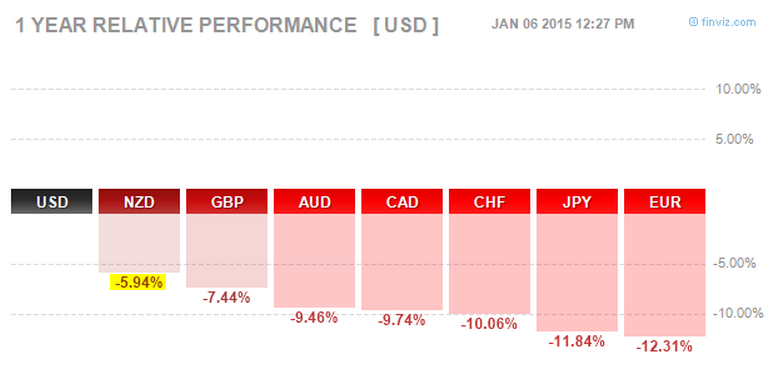

Ez rá is nyomta a bélyegét az NZD tavalyi teljesítményére, hiszen közel 6%-ot veszített az értékéből.

Ahogy már írtam, az olajár csökkenésének talán a legnagyobb nyertesei a kínaiak! Bár tavaly sok félelem lengte körül Kínát, úgy tűnik az eddigi intézkedéseik meghozták az eredményeket. A shanghai tőzsde egy éves teljesítménye 70% volt!! Így biztosan lesz pénz tejet inni :) Sőt szinte biztosra veszem, hogy az egyik fő oka a tejtermékek árnövekedésének pont a kínai kereslet növekedése lehetett. Épp ezért úgy gondolom, az NZD lehet az első negyedév nagy meglepetése! A Google csoport posztban az NZD/CAD és az EUR/NZD-t jelöltem meg potenciális jelölteknek. A CAD-et ugye az olaj miatt. Ők eleve nagyon drágán tudnak kitermelni, így őket rosszul érinti az olajár csökkenés. Ezért is hívják a CAD-et "árupiaci devizának": Gyenge olaj, gyenge CAD. Az NZD/CAD célára valahol 0.94 - 0.95 közé várható, minél mélyebbre megy az olaj, annál magasabbra az NZD/CAD.

Az NZD/CAD akkor

És most...

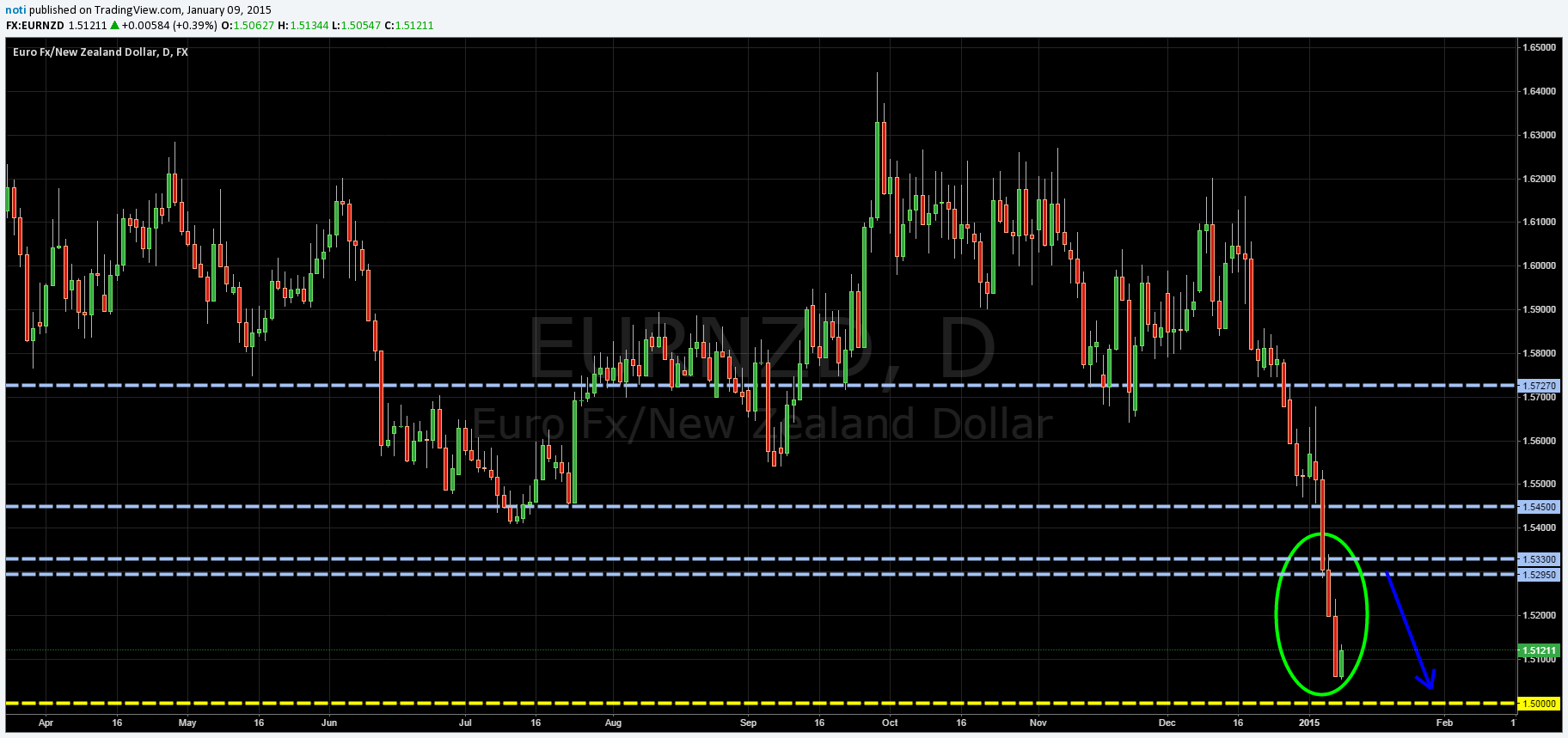

Az EUR pedig a január 22-én esedékes ECB kamatdöntő ülés miatt gyengül. Várhatóan bejelentik a mennyiségi lazítás valamilyen új verzióját, ami nem éppen EUR erősítő hatás. Politikai okok miatt ez nem olyan egyszerű, mint az USA esetében, akik már túl is vannak az egészen. Mindenesetre a piacok ezt árazzák. Az EUR/NZD célárat 1.50 környékére lőttem be akkor, amit néhány nap alatt meg is közelített az árfolyam, több mint 250 pipet szakadt. Viszont most történelmi mélypont közelében vagyunk. A fundamentumok nem változnak néhány nap alatt. A kínai kereslet tovább emelheti a tejtermékek árát és van még majdnem két hét az ECB ülésig. Ha leszakítja az 1.50 szintet van még bőven tere az esésnek.

EUR/NZD a Google csoport posztban hétfőn (01.05.) (hetes grafikon)

És most (napos grafikon) :)

A bónusz grafikon pedig a német BUND. Ez nem volt benne a Google cikkben. Már többször említettem az EU-s deflációs parát. Nem csak ebben a bejegyzésben, hanem korábban többször a google csoportban és az Elemző szobákban is. Az én véleményem az, hogy nagyon túl van lihegve az egész. Az inflációs mutató nagyon érzékeny az olajárra. Viszont minden egyes dollár, amivel csökken az olajár, az olyan fogyasztók zsebében marad, akik autóval járnak. A jelentős többségük pedig a fennmaradó pénzből fogyasztani fog! Jobb ez mint az amerikai pénzeső, aminek nagy része nem a reálgazdaságba ment, hanem a tőzsdére. Gyakorlatilag mindenkinek jó, aki nem termel olajat. És hogy jön ide a BUND? Aki nem ismeri, ez a német 10 éves állampapír. Jelenleg 0.48% körüli hozammal vásárolható, ami testvérek között sem sok. Az árfolyam viszont így néz ki:

Egy kicsit ez is korrigált, de ahhoz több kell, hogy kijelentsük elindult az esés.

Veszik, mint a cukrot. Klasszikus menekülő termék olyan, mint az amerikai állampapír. A két piros nyíl már az én véleményem. Nincs kimondottan időhöz fűzve, valahol az első vagy a második negyedév környékére teszem. Könnyen lehet, hogy még megy fel bőven, de idővel ki fog derülni az európai adatokból (GDP, CPI, PMI stb.), hogy javulni fog az EU gazdaság ,az olcsó olaj és a most már versenyképes olcsó EUR miatt. Akkor pedig a légvár kipukkad! Erre még vissza fogok térni a Google bejegyzésekben és az Elemző szobákban.

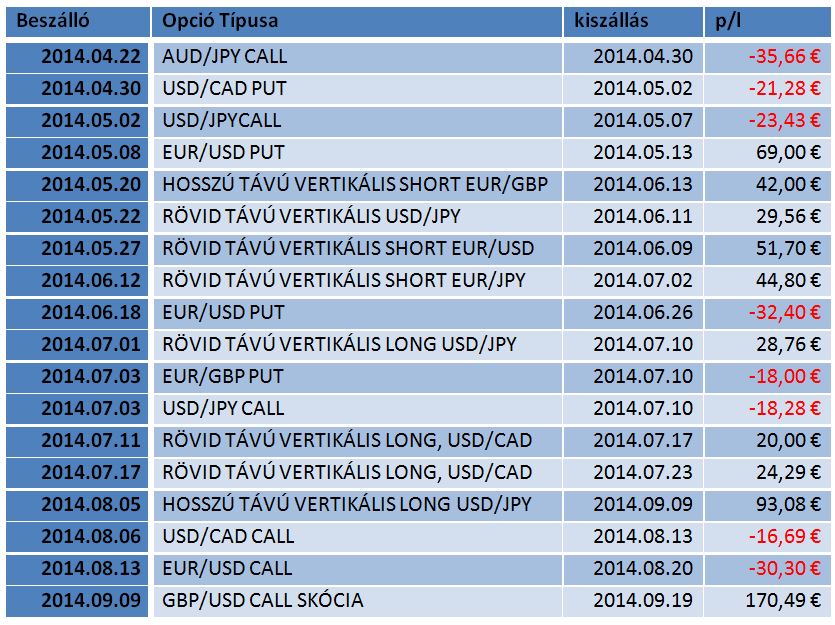

Végül örömmel jelenthetem a Google csoportban (és SMS-ben) nyilvánosan és ingyenesen kiküldött opciós ötletek eredményét. 2014.04.22-én indult azzal a céllal, hogy a Forex opciókereskedést ne a megszokott tanfolyamszerű módon mutassuk be, hanem éles körülmények között, visszakövethetően, piaci helyzeteken kereztül. A számok minden esetben egy minilot (10.000) kötésméretet mutatnak és a függő USD/CAD pozi jelenleg 116€ pluszban van:

Próbáljátok ki, ha kedvet kaptatok, írjatok az info@bpforex.hu-ra!

Részletek itt: http://www.bpforex.hu/hu/szolgaltatasok/sms_poziciok

Oh, majd elfelejtettem! Ha tetszett osszátok meg, kommenteljetek, vitatkozzatok! Köszönjük!!!