Ebben a posztban a soron következő devizánkat vesszük elő, amely egyben az utolsó is a ”Mit várunk 2012-ben” írásaink sorában. Ez a deviza tehát a GBP, mely az előző cikkben elemzett AUD, CHF és CAD devizák mellett szintén érdekes utat járhat be 2012-ben.

A GBP gyengülése elmaradt a másik nagy régiós deviza, az Euró mellett az USD-vel szemben. Ennek egyik – és talán legfőbb – oka, hogy nem olyan nyilvánvaló a befektetők számára, hogy az ország bajban lenne, mint az Euró esetében. Vajon utoléri-e 2012-ben az Euró gyengeségét a GBP?

BoE hónapról hónapra pesszimistább, további QE mellett MÉG nem döntött

A brit jegybank az év második felében eljutott arra a pontra, hogy növelje kötvényvásárlásra fordított 200 milliárd Fontos keretét 275 milliárdra. Ezt nem lehet másnak nevezni, mint QE II. (Quantitative Easing – eszközvásárlási program egy jegybank oldaláról, monetáris politikai eszköz a gazdaság élénkítése érdekében) brit mintára. Azóta is folyamatosan aggódnak a gazdaság miatt, nem javulnak a mutatók, viszont az infláció sem csökken – ez egyelőre megakadályozza a BoE-t újabb gazdaságélénkítő lépéseiben. Azonban ez csak időszakos. 2011-ben ÁFA emelés miatt az infláció magasan maradt. Azonban a 2012-es januári adatra ez már nem fog hatni, így számottevő csökkenést mutathat, ezt várja a jegybank is. Ha ez valóban bekövetkezik, akkor számíthat a piac újabb QE-re, ami természet szerűleg negatív hatással van az adott ország devizájára. A képlet ilyen egyszerű.

Meddig tarthat a brit gazdaság szenvedése?

Ez egy olyan kérdés, amire nem lehet konkrét választ adni, soha. A Moody’s az elmúlt napokban a briteket is figyelmeztette, hogy nagy esélyesei egy leértékelésnek (persze ma már ki nem az...). Ami mindenképpen elgondolkodtató, az az, hogy a UK igen komoly adósságot halmozott fel az elmúlt évek során (450% GDP arányosan – hazánk hasonló mutatója 73%, Németországé 60% körül van). Mivel nem számíthat az Eurozóna irányából (legfontosabb stratégiai partner) az adósság mérséklésére – sőt, a görögök után talán újabb leírásokat kell, hogy elviseljen, nem csoda, hogy december 9-én Cameron kivételes bánásmódot szeretett volna elérni hazájának – ezért leginkább kormányzati kiadások csökkentésével tudja mérsékelni az adósság halmozódását, ami elsősorban elbocsájtással jár: a munkanélküliség növekedni fog, fogyasztás tovább esik. Nem véletlenül vágta növekedési kilátásait a BoE 1%-ra a korábban becsült 2%-ról, 2012-re. Újabb érv tehát, hogy miért gyengülhet igen nagyot az új év első felében a GBP. Visszatérve a bekezdés címéhez, mikor várható egy fordulópont? Ne felejtsük el, 2012 második felében a londoni Olimpia hatásai pozitívak lehetnek a gazdaság és a lakosság szempontjából. Hirtelen megnövekedő fogyasztás, a lakosság ”jóléti érzése” is visszatérhet – ezek mind hozzájárulhatnak a GBP gyengülésének megfordításához. Addig erre csekély esély van.

Korábbi cikkeinket olvasóknak már biztosan hiányoznak a chartok! A GBP (rejtett) gyengeségének elemzéséhez nincs szükségünk grafikonokra. Az előző cikkben viszont megígértük, hogy a várhatóan felülteljesítő CAD és a GBP (most kiderült, rejtett gyengeség lakozik ebben a devizában az év első felére) viszonyát megvizsgáljuk technikai elemzés formájában, hiszen a devizakereskedés egyik alap mondása: Párosítsd az erőset a gyengével!

GBP/CAD technikai szempontból

A jelenlegi elemzés olyan szemszögből készült, ami a stratégiai – és nem spekulatív – befektetői szemléletet feltételezi. Ez azt jelenti, hogy nem a rövid távú (1-2 napon, heten belüli) haszonszerzést tartja szem előtt.

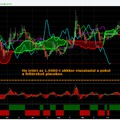

GBP/CAD hetes chart, no komment… (nagyításhoz kattints!)

Talán mégis annyi, hogy a GBPCAD az utóbbi 1,5 évben szunnyad (1000 pontos sávban!). Mindenki nézze meg házi feladatként az MACD állását, látható lesz az egyre távolodó MACD és MACD szignál vonal egy BEARISH metszés után, jelezve az erősödő bearish momentumot.

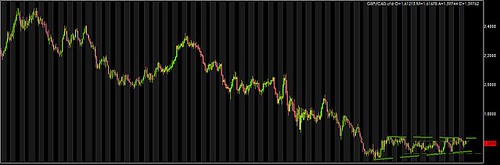

GBPCAD napos chart (kattintásra nagyít):

Látjuk, hogy egy igen erős, 3-4 éves short trendben vagyunk, ennek most egy emelkedő ékjében – vastag zöld szaggatott vonal – konszolidálódik a devizapár (”most”= 1,5 év). Ez alapján az 1,63-50-1,64-es árszintet magyarul csúcsnak hívjuk. Az utóbbi időben ezt elérte a devizapár, nem törte meg, és néhány nappal ezelőtt már egy alacsonyabb csúcsról fordult lefelé erőteljesen (1,6100-50). Az MACD bearish divergenciát mutat, egyre alacsonyabb csúcspontokon fordul a szignál vonal. Tekintve, hogy kb egy hete fordult le 1,6100-50 körüli szintről, nem biztos, hogy lesz felpattanás az elkövetkező hetekben. Ha második lehetőségre december eleje után sikerül megtörni 1,59000-át (még egyszer emlékeztetek mindenkit a hetes grafikon MACD indikátorára, ami nem így nézett ki december elején), akkor az 1,5700 lesz a következő cél rövid távon, később természetesen 1,5500, ami az emelkedő ék alsó trendvonala. Ha ez is törik majd fél éven belül, és a korábban ismertetett fundamentumok is támogatják, akkor olyasmi történhet ebben a devizapárban, ami már 18 éven felülieknek való.

Ezúton kívánunk minden hűséges olvasónknak boldog és sikerekben bővelkedő Új Évet!