2013 év vége és azon túl

Kezdjük egy gyors értékeléssel a korábbi meglátásainkat illetően. Január elején két blogbejegyzésben közöltük a 2013-as várakozásainkat (itt és itt). Végeredményben megveregethetjük vállainkat, hiszen a legnagyobb lehetőséget – USDJPY vétel – egyértelműen előre jeleztük (akkor 88,50-en kereskedtek a devizapárral, éves csúcs 103,60 körül alakult). USD esetében gyengélkedést vártunk az évre – JPY-vel szemben nem –, EUR és GBP esetében ez bejött, persze az út igen rögös volt ezekben a devizapárokban, a jegybankok „versengése” miatt elsősorban. EUR esetében azt is mertük mondani, hogy az 1,40-nek nagyobb esélyét látjuk 2013-ra, mint az 1,20-ét. 1,3050 körül nyitotta az évet, mostanában 1,38 környékén kereskednek vele. A nyersanyag devizák és a GBP tekintetében nem tudtunk sok okosságot mondani, viszont a GBP esetében az új jegybankelnök (Carney) esetében egyértelműen bearish lépésekre számítottunk. Ez nagyon nem jött be, talán a piac sem várt egy igen optimista jegybankot Carney vezetésével, ezért is lett végül az év egyik legjobban teljesítő devizája. A nyersanyag devizák végül – lejjebb megvizsgáljuk ennek okait – rossz évet zártak, az AUD kimagaslóan rosszul teljesített. A vezető US és német indexek esetében emelkedést vártunk, az iránnyal nem is volt probléma. S&P 1500 alatt áll év elején, 1600-at tartottuk 2013 célárának, a Dax esetében ennél szerényebb, kb. 500 ponttal magasabb csúcsot vártunk 8100 környékén. Masszívan tavaszt írtunk még, mikor ezek a célárak már teljesültek.

Nézzük meg hát, milyen fontos piaci mozgatórugók alakultak ki idén, illetve ennél sokkal fontosabb, hogyan terjed ki ezek hatása 2014-re!

A legfontosabb mozgatóerő a Fed volt, a folyamatos huza-vona a ”taper” (QE3 likviditáscsökkentés) körül, a hónapról hónapra változó Fed nyilatkozatok és értékelés – és végül a mindent változatlanul hagyás – volt a kereskedők figyelmének középpontjában. A rossz hírünk, hogy ez is marad – valamint az ezzel társuló, várható kamat-sokk kialakulásának kérdése. Vajon elszáll-e 3 % fölé a 10 éves US kötvénykamat úgy, hogy a Fed még mindig 0-0,25% között tartja az alapkamatot? Világos, hogy a jegybank ez ellen küzd, szavakkal próbálja kordában tartani a dolgot. Félő, hogy ha eljön a taper ideje – akár még most decemberben, bár pont az előbb leírtak miatt is nagyobb eséllyel csak jövőre lépik meg –, elindul a Fed a szigorítás útján, a kamatok még inkább elszabadulnak. Ez egy óriási veszély 2014-re (és az azt követő 1-2 évre, egyelőre ködös a Fed előtt is, hogy hogyan fogják ezt megakadályozni). De egyéb más, kibontakozóban levő problémák is akadnak (pl. EU bank stabilizáció, EKB stressz tesztek eredményei), melyekre a piac egyelőre nem úgy tűnik, hogy figyel.

BULLISH

Mik azok a jelenlegi – és jövőbe nyúló – mozgatórugók, melyek a bikáknak kedveznek?

- Likviditási rali, vagyis ”ne menj a Fed ellen”.

- Növekedés és céges jelentések – elég jók ahhoz, hogy egy újabb buborék kialakulásával kapcsolatos félelmeket eloszlassák?

- A részvények drágák, de buborék hatás még nincs – addig, amíg az előbbi két pont érvényes.

- Év végi gazdasági adatok pozitívak az USA-ban, de a ”tapert” várhatóan nem hozzák közelebb – az ünnepi fogyasztási adatok lesznek fókuszban most.

- Technikai perspektíva: a kitartó, hosszú távú piaci emelkedő trend további emelkedést tesz lehetővé, amíg a fenti fundamentumok érvényesek.

A 2013-as bullish piaci faktorok, amennyiben érvényben maradnak 2014 első felében is, további emelkedést és jó hangulatot hoznak:

A jegybanki stimulus folytatódik, és jótékony hatással működik:

A FED nem csak pénzt pumpál a gazdaságba, de a kamatokat olyan alacsonyan képes tartani, hogy elenyésző profitot jelentsenek a befeketőknek, reálértékenszámolva pedig veszteséget.

Növekedés és céges jelentések:

Amennyiben ezek folytatódnak és a P/E arány 16,5-szeres körül alakul (ami nem kevés, de még jóval alacsonyabb a 25-szörös szintnél, ez jelenti egyértelműen a buborék kialakulását), a buborék kialakulásával kapcsolatos félelmek kordában tarthatóak. Ha nem jönnek az adatok, az emelkedés törékennyé válik, jönnek majd az 5%-7%-nál nagyobb visszaesések a részvénypiacokon. Egyelőre a vélekedés az, hogy a részvények nem olcsók, de nem is túlzottan drágák, különösen akkor, ha megnézzük más eszközosztályban milyen hozam érhető el jelenleg. A US részvények rekord szinten vannak, de nem túl messze a 2000-es és 2007-es csúcsoktól. A fenti feltételek, illetve az EU-tól vagy máshonnan eredő problémák hiánya tarthatja továbbra is emelkedő pályán a papírokat. Persze kétkedők vannak, és fokozatosan újabbak lesznek.

Év végi gazdasági adatok pozitívak USA-ban, de a ”tapert” várhatóan nem hozzák közelebb:

Elsőrendű gazdasági adatok, inflációs és a 2014 elején érkező Q4-es GDP értékek vagy annyira középszerűek lesznek, hogy a Fed likviditáscsökkentését tovább tolják időben, vagy olyan jók lesznek, hogy némi likviditáscsökkentés nem fogja megingatni a befektetők piacba vetett bizalmát. Az ünnepi időszak vásárlási adatai USA-ban nagyon fontosak, hiszen a fogyasztási adat a US GDP 70%-át adja. Továbbá fontos lesz, hogy a Fed jövőre is sikeres lesz-e a US 10 éves kamat 3% alatt tartásában.

Technikai kép:

Amennyiben a fenti fundamentális hajtőerők érvényesek, az emelkedő trend pedig egészséges marad – technikai szemmel nézve –, a bizonytalan, irány nélküli rövid időszakokból továbbra is a bikák fognak kikerülni győztesen. Ez azt jelenti, hogy a visszaesésekben vásárolni fognak, kivéve, ha az alábbi, nagyon bearish hírek valamelyike meg nem jelenik:

- Fokozódó idegesség a taper ÉS a taper várható mértékétől függetlenül emelkedő kötvénykamatok miatt,

- EU krízis beköszönt ismét.

BEARISH

Mik azok a jelenlegi – és jövőbe nyúló – mozgatórugók, melyek a medvéknek kedveznek?

- Likviditáscsökkentés (taper): kamatsokktól való félelem alááshatja a ralit.

- Papírok értéke: a buboréktól való félelem fokozódik, ha a gazdasági adatok és a jelentések negatív meglepetést okoznak.

- EU, US, Japán, Kína vagy a fejlődő piacok kockázata megemelkedik.

A ralit világos, hogy jelenleg csak ezek az események állíthatják meg, fordíthatják short irányba.

Likviditáscsökkentés:

Amennyiben a likviditáscsökkentés úgy hoz tovább emelkedő kamatokat, hogy nincs mögötte fejlődő gazdasági adat, a piaci rali esésbe fordulhat. A kérdés tehát továbbra is az – és egész évben ez is volt, a Fed ezért változtatgatja véleményét hónapról hónapra a taperrel kapcsolatban –, hogy lehet-e úgy likviditást csökkenteni, hogy a piaci rali (USA-ban és máshol) ne törjön meg. Az emelkedő US kamatok az egész világnak problémát jelentenek, hiszen a US kötvények így vonzóbbak, elvonják a tőkét más országoktól. Csak úgy lehet ezt ellensúlyozni, ha másutt is emelkedni kezdenek a kamatok, ez pedig ott probléma, ahol továbbra is könnyíteni akarnak monetárisan (EU, Japán, Ausztrália, stb…) vagy el szeretnék kerülni a szigorítást (Kína). A magasabb kamatok magasabb tőkekölcsönzési árat jelentenek az államoknak, természetesen ez különösen a fejlődő országokban, illetve a görögöknél, olaszoknál, íreknél, portugáloknál és spanyoloknál nagy probléma.

Úgy gondoljuk, hogy bármit is nyilatkoztak a Fed tagok a novemberi FOMC óta, idén nem lesz likviditáscsökkentés – Bernanke sem így akar búcsúzni, az ünnepi vásárlási adatokat sem kellene kockáztatni egy decemberi taperrel. De – ha az adatok változatlan ütemben javulnak, a munkanélküliségi ráta 7% alá megy, legkésőbb márciusban meg kell húzni a vonalat. Bernanke pedig azt is mondta még novemberben, hogy a decemberi taper nagyban a 10 éves kötvénykamaton múlik. Minél közelebb van 3%-hoz, annál kisebb az esélye a csökkentésnek idén. Jelenleg 2,86% az érték, tehát ez is azt mutatja, nem lesz idén – vélhetően januárban sem – csökkentés.

Papírok értéke: buboréktól való félelem fokozódik, ha a gazdasági adatok és a jelentések negatív meglepetést okoznak:

Jelenleg az általános vélemény, hogy a részvények nem olcsók, de van még hely fölfelé anélkül, hogy buborék alakulna ki. Ahhoz, hogy ez a vélemény továbbra is helyt álljon, a gazdasági- és céges adatoknak:

1, lassan, de biztosan javulniuk kell továbbra is

2, jónak kell lenniük annyira, hogy megnyugtassák a befektetőket, hogy taper és emelkedő kötvénykamatok esetén sem lesz gazdasági visszaesés

3, gyengének kell lenniük annyira, hogy a QE3 mértékét csak szép fokozatosan kelljen csökkenteni, és a kötvénykamatok ne szálljanak el túlságosan, értelmes alternatívát adva ezzel a részvényeknek.

EU, US, Japán, Kína vagy a fejlődő piacok kockázata megemelkedik.

Ilyen lehet egy újabb költségvetési plafon vita 2014 elején – hiszen ne feledjük, októberben csak elodázták a probléma kezelését –, illetve gazdasági lassulás, ami a US növekedést is visszavetheti. A legnagyobb veszély ilyen tekintetben 2014 elején az EU.

Év végi – év eleji események, amelyre figyelünk:

Jegybankok

A központi bankok maradnak a kereskedők fókuszában továbbra is. A jelek, melyeket a piac felé küldenek, illetve azok az adatok, melyek alapján a döntéseiket hozzák (ezek idővel változhatnak is) maradnak a legfontosabb piaci mozgatóerők. Így például: 10 éves kötvénykamatok, havi munkanélküliségi adatok, kiskereskedelmi adatok (most különösen az ünnepi vásárlási adatok). A napokban történik az utolsó FOMC Bernanke vezetésével, illetve természetesen év vége előtt még minden nagy jegybank hírt ad magáról.

US kiskereskedelmi adat

Decemberben a novemberi adatot kaptuk meg. Ez az első adat, mely már az ünnepi vásárlási őrületet is tartalmazza, hiszen a tengeren túlon már Hálaadáskor megkezdődik a karácsonyi vásárlási láz. Ezen túlmenően azonban azt is megmutatta, hogy a Q3-as GDP kellemes meglepetése mögött rejlő készletadat emelkedése az optimista eladási várakozásoknak volt köszönhető vagy csak a korábbi, gyenge hónapokból megmaradt áru felhalmozódását jelentette. Szerencsére az előbbit támasztotta alá, tehát a Q4-es GDP felé optimista várakozást táplált, megalapozza a 2014-es év elejére a jó hangulatot.

EU bank stabilizáció – határidő december 31

Az év utolsó napjával az EU elméletileg véglegesíti a tervet és a szükséges fedezetet is biztosítja a bankrendszer átstrukturálásához, ami a bankok feltőkésítését vagy az EKB stresszt tesztjein megbukók bezárását fogja segíteni. Nagyon fontos, hogy a megbukó bankok felől továbbra is kell-e aggódni (jelentenek-e veszélyt az EU bankrendszere egészére), vagy egy világos tervvel és kellő forrással sikerül kezelni év végével ezt a kérdést. Amennyiben nem sikerül véglegesíteni a tervet/tőkét, a stressz tesztekkel is várni kell, hiszen senki sem akarja bemutatni a gyenge bankokat védőháló nélkül. Az EU hitelessége persze csorbát szenvedne, ha nem tartanák a dec. 31-ei határidőt (egy kis EUR gyengüléssel indítanánk az új évet), de 2014 májusáig lenne még idő a terv véglegesítésére. Azután viszont EU parlamentáris választások kezdődnek, mely az év hátralevő részében erősen korlátozni fogja az EU döntéshozó képességét. Saját vélemény, hogy sajnos az EU megint nagy szavakkal dobálózik – ahogy tette ezt korábban, Görögország többszöri megsegítése esetén –, hiszen koránt sincsenek közel egy hihető, világos, erős terv megalkotásához. Németország például a mai napig köti az ebet a karóhoz, hogy minden országnak a saját bankjait kellene kihúzni a bajból – amire világos, hogy rajtuk kívül másnak esélye sincs. Az EU egyelőre úgy tűnik, megadja a kiskaput arra, hogy – ha akar – Németország kibújhasson az együttes felelősségvállalás alól.

Összefoglaló

A legnagyobb, válaszra váró kérdések tehát :

- Folytatódik-e a gazdasági stimulus, és úgy emeli-e a részvényárakat tovább, hogy nem lesz mögötte fundamentális indok (adatok és céges jelentések)?

- Elkerülhetjük-e az országkockázatok emelkedését – különösen EU-ban? Főleg úgy, hogy a korábbi krízist okozó problémák egyike sincs megoldva még a mai napig sem, sőt, a szükséges intézkedések sincsenek véglegesítve (lásd EU bankunió).

A stimulusok folytatódnak – de továbbra is működni fognak?

EU és Japán biztosan folytatja a gazdasági stimulus növekelését, minimum szinten tartását 2014-ben (EU-ban például jöhetnek a negatív kamatok is). USA elkezdi a likviditás csökkentését, meg tudja-e ezt tenni a gazdasági fejlődés megőrzése és a kötvénykamatok kordában tartása mellett? A US likviditási csapdában van, egy arányaiban kicsi likviditáscsökkentés aránytalanul nagy kamatnövekedést hoz magával (már el is kezdődött, 2% alatti szintről idén 3% közelébe kúszott a 10 éves kötvénykamat), egy jelentős csökkentés tehát egyelőre igencsak messzinek tűnik. Yellen Fed-je azon lesz, hogy amennyire csak lehet, eltolja a likviditáscsökkentést, és szavakkal tartsa alacsonyan a kamatokat.

Az EU el tudja kerülni, hogy újabb fejezetet nyisson az EU krízis című könyvében?

Le kell fektetni egy világos tervet a bank stressz teszten megbukó bankok kezelésére. Ez az egyetlen módja annak, hogy valós haladást mutasson a térség a bankunió, a bankok költségvetésének centralizációja felé. Rövid időn belül kell ezt megtenni, 2014 május a végső határidő, utána az EU parlamentáris választások 9 hónappal is eltolhatják a megállapodást.

El tudja-e kerülni a US az októberinél akár súlyosabb költségvetési vitáját?

Washingtonban nem javult a hangulat, tehát előállhat egy októberinél rosszabb helyzet is 2014 elején.

A közös nevező- devizapiaci elképzelések

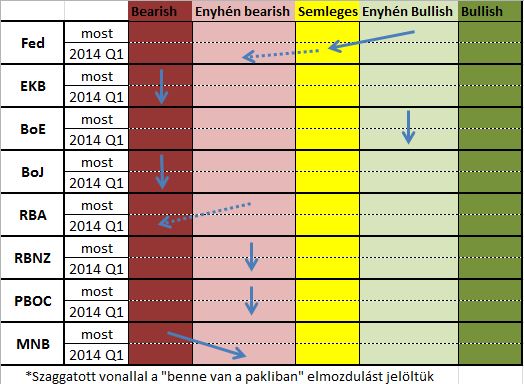

A Fed a leginkább hawkish jegybank most. Ennél ”hawkishabb” most nem lehet egy vezető jegybank sem. Ezt jól véssük az eszünkbe, ha hosszú távú pozicionálásban gondolkodunk a devizapiacon. Az EKB, BoJ további könnyítésre készül. Amennyiben Kína ismét behúzza a féket, az RBA sem zárkózik el további könnyítéstől. A britekről nem esett eddig sok szó, a BoE jelen pillanatban mondjuk 9 hónappal ezelőtti Fed véleményen van. El tudjuk tehát képzelni, milyen 2014 várható a GBP esetében – hasonló az USD 2013-as évéhez, igen rögös emelkedés. Végül, csak a vizuális tipusok kedvéért, egy chart, mely segíthez bennünket a 2014 első félévében való pozicionálásban:

Ha szeretnéd részletes elemzésünket hetente megkapni, próbáld ki Heti Iránytű szolgáltatásunkat januárban ingyenesen! (hivatkozz a blogra)