Alacsony volatilitás: áldás vagy átok? Az opció most is segít!

A volatilitás egy központi fogalom a tőzsdéken. Nem csak az opciók esetén, hanem úgy általában mindenkinek, aki a kereskedéssel foglalkozik. Először átvesszük általánosságban, hogy mi is a volatilitás, hogyan befolyásolja a kereskedésünket. Utána pedig arról lesz szó, hogy hogyan tudjuk a javunkra fordítani az opciókkal, két összetett opciós stratégián keresztül!

A volatilitást többféle módon lehet értelmezni és mérni. Természetesen nem megyünk végig az összes értelmezésen. Egy befektető másként néz rá, mint egy daytrader vagy egy rövidtávú kereskedő. Talán az egyik legegyszerűbb definíciója a forex, indexek, stb. esetén: a volatilitás a változékonyság mérőszáma. De sokkal szemléletesebb, ha azt mondjuk, hogy mekkora a pezsgés. Ha nagy a volatilitás akkor mennek és pörögnek a piacok, ha kicsi akkor csak vánszorgás van.

De miért fontos ez nekünk?

Lehet triviális a kérdés, de azért elmondom. Ha sokat megy a piac, nagy mozgások vannak, azaz van pörgés, akkor sokkal könnyebb dolga van a kereskedőnek. Amikor annak idején naponta átlagosan 150-200 pipet ment az EUR/USD, sokkal reálisabb volt belőle kiszedni naponta 50-60 pipet vagy többet a daytradernek mint ma, amikor az átlagos napi mozgás 60 pip alá esett. Itt tegyünk most egy rövid kitérőt.

Hogyan tudjuk mérni?

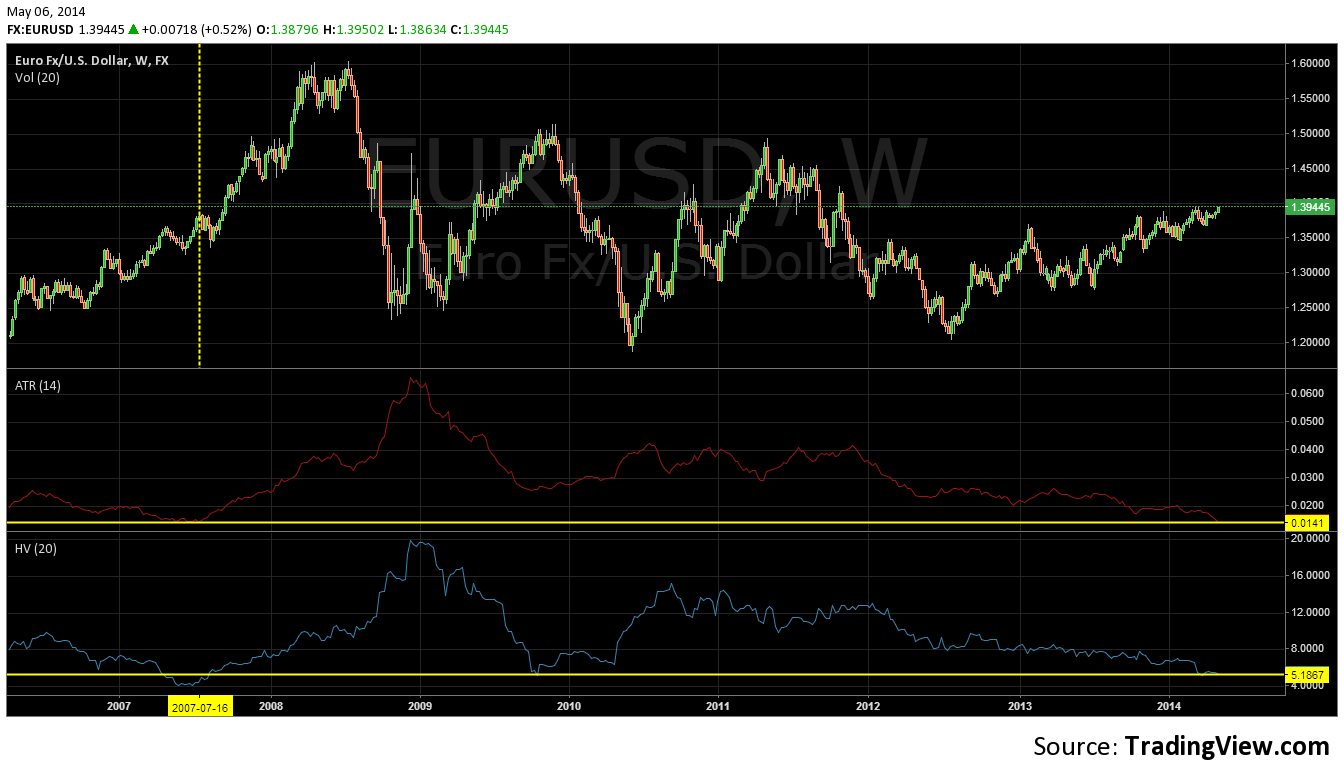

Rengeteg indikátorral lehet, én az ATR-t szoktam használni (Average true range). Alaphelyzetben 14 gyertyára számolja ki, ez szerintem teljesen használható. Ha napos grafikont nézünk, akkor az elmúlt 14 nap átlagos napi mozgását méri pipben. Ha 60 pip az átlagos napi mozgás és daytraderek vagyunk, akkor nem reális napon belül 100 pipet elvárni, de még a 30-ért is meg kell küzdeni. Az opciósok szokták még használni a HV indikátort (Historical volatility). Mint az alábbi képen is jól látható nincsen lényegi különbség.

Ezzel elérkeztünk a lényegi részhez, az alapfogalmakat tisztáztuk. A képen az EUR/USD grafikonja látható hetes gyertyával 2007–től napjainkig. Alul az ATR 14 indikátor és a HV 20 indikátor. A lényegi mondanivalója mindkét indikátornak ugyanaz. A sárga függőleges vonal 2007 júliusa. Az ATR szerint kb. ekkor volt utoljára ilyen alacsony a volatilitás, az átlagos napi mozgás.

Ez két dolgot is jelent. Egyrészt azt, hogy 2007 óta nem volt ilyen nehéz dolguk a kereskedőknek. Aki ma kereskedni tanul az ahhoz hasonlit, mintha valaki az ónos esőben tanulna autót vezetni. Persze benne van a pakliban, hogy kicsit megnyomjuk az oktató autóját, de biztos, hogy jobban fogunk tudni vezetni, mint azok, akik a nyári melegben tanultak száraz úton. Ez különösen igaz azokra, akik az opciózás alapjait sajátítják el. A BPOpciók stratégia is a nagy mozgásoknál érzi jól magát, mert nem tud kiütni a piac a csapkodásban és gyorsan eljuthatunk a kiszemelt célárig vagy még tovább is.

A másik mondanivalója a grafikonnak, hogy - bár nem tudjuk megjósolni, hogy mikor, de - az ilyen kis volatilitású időszakokat mindig egy nagy pörgés követi (tőzsde összeomlások stb). Szerintem nem kell már sokat várni, de nem akarok jósolni...

Mivel nem tudjuk pontosan meddig tart még az ónos eső, ezért a következő részben olyan opciós belépési lehetőségeket mutatok be, amelyek nem érzékenyek az alacsony volatilitásra, emelkedő, vagy oldalazó piacon is működnek.

Vertikális stratégiák

Elérkeztünk a legizgalmasabb részhez: Olyan összetett opciós belépéseket fogunk átvenni, amiben nem egy, hanem két opcióból tevődik össze a megbízás. Ezt szokták hívni vertikális vagy spread ügyletnek. A BPForex Protrader magyar verziójú platformjában függőleges a neve, az angolban pedig vertical. Először megnézzük mit is jelent az összetett opciós belépés, utána magát a vertikális stratégiát részletezzük.

Gyakorlatilag a négy alap vanília opcióból (call vétel, put vétel, call kiírás, put kiírás) lehet összelegózni mindenféle opciós kombinációt attól függően, hogy az árfolyam emelkedésre, süllyedésére vagy oldalazásra számítunk. Mi most két alap opcióból rakjuk össze: egy vételből és egy kiírásból (fedezetten). Szerencsére a Protraderben alapból benne van a vertikális stratégia és nem hagyja, hogy rosszul állítsuk be, így nem fordulhat elő, hogy fedezetlen kiírásunk legyen, ezért biztonságos.

A vertikális stratégia elindítása

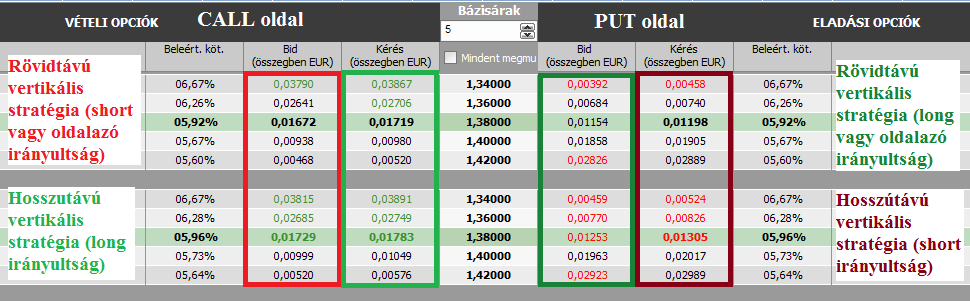

Általában a vertikális stratégiára jellemző, hogy két azonos méretű és lejáratú opcióból rakjuk össze. Egy opció vételből és egy opció kiírásból áll. Jellemzője, hogy a maximális hozamunk és a kockázatunk is korlátozott így teljesen biztonságos. Amivel tudunk játszani az a két opció strike ára (bázisár), illetve hogy call vagy put opciókból áll. Az idő múlása hasznot hoz, ha pozitívban vagyunk és hátrányos, ha negatívban.

A korlátozott hozamot mindkét stratégia ellensúlyozza valamilyen egyedi előnyével. Az egyik megközelítésben hosszú távú az elképzelés és olcsó. A másik pedig egy rövidtávú elképzelés, ahol nem csak akkor keresünk, ha az irányunkba megy az árfolyam, hanem akkor is, ha nem mozdul semerre.

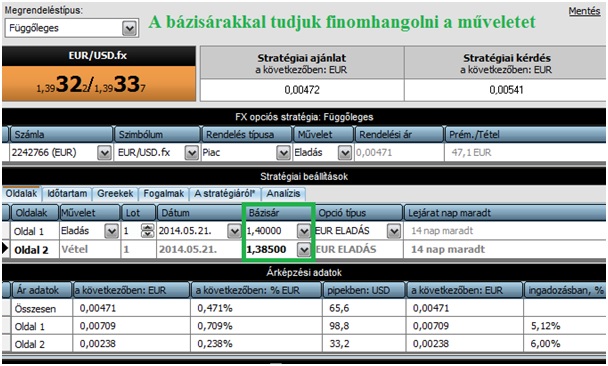

A megfelelő sorban jobb klikk majd függőleges (vertical) a megfelelő stratégiához és irányhoz

Hosszú távú vertikáis stratégia

Összehasonlítva a sima put vagy call vétellel itt is korlátozott a kockázatunk és nem tudnak kiütni, ameddig megvan az opció. Viszont itt korlátozott a nyereségünk. Miért jó ez? Azért mert olcsóbb a prémium és közelebb van a nullszaldós ár (az az ár, amit átlépve pozitívban van a pozíciónk). Ez a hatása főleg hosszútávon jelentkezik, ezért ez a stratégia a hosszútávú játékosok kedvence lesz. Épp ezért ez nagyon hasonló ahhoz, amikor normál spot forexen kereskedünk stop és célárral, csak itt nem fizetünk kamatot és nem tudnak kiütni.

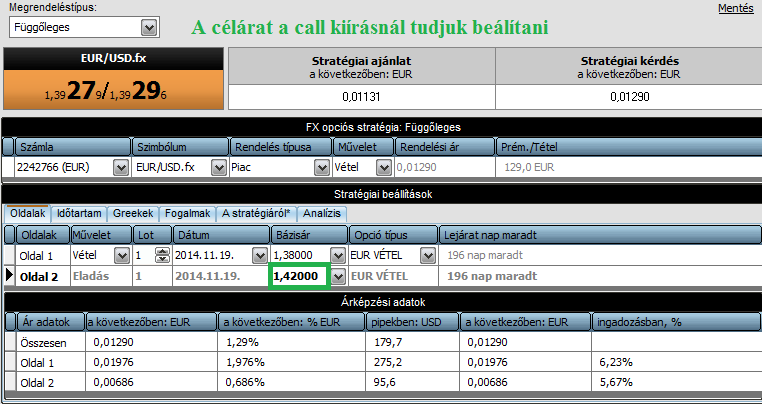

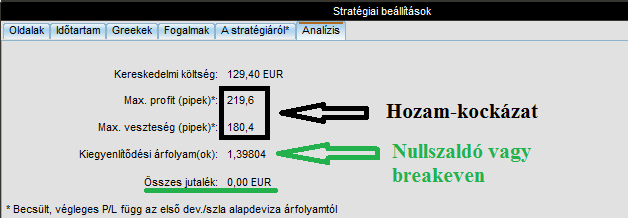

Összehasonlítás végett vegyünk pár long példát EUR/USD-n aktuális árakkal. Ha 196 napra akarok venni egy EUR/USD call-t az 1.3800-ról kb. 198€-ba kerül (ez a prémium) egy minilot esetén, nullában pedig kb. 1.4073-tól vagyunk. Ha vertikális stratégiát válaszom, akkor 1.4000 célár mellett a prémium 78€ (kb1:1 hozam-kockázat) és 1.3909 a nullszaldó. Ha 1.4200 a céláram, akkor 128€ a prémium 1.3978 nullszaldó mellett (1:1 feletti hozam-kockázat) és így tovább. Ez nagyon előnyös tud lenni alacsony volatilitás mellett. Ha nagy a pörgés, nagyok a mozgások, akkor előnyösebb a sima call. Minél messzebb van a célár, annál nagyobb a hozam-kockázatom.

A megbízás ablak Hosszútávú vertikális stratégia esetén (long példa 196 nap lejárat!)

Előnyei:

-

Sima call vagy put-hoz képest olcsóbb, közelebb van a nullszaldó

-

Nem fizetek kamatot, hosszútávú stratégia

-

Korlátozott veszteség

-

Jellemzően 1:1 vagy nagyobb hozam-kockázat

Hátrányai:

-

Korlátozott a nyereség

-

Oldalazásból nem tud profitálni

Analízis: a fenti hosszú távú vertikális stratégia esetén

Rövidtávú vertikális stratégia

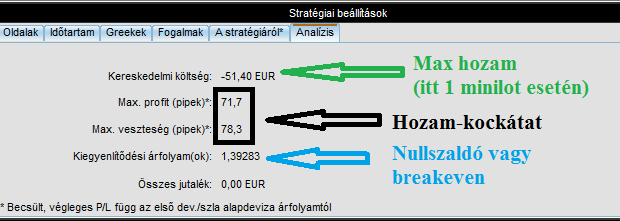

A jelenlegi piaci környezetben talán ez lesz a legelőnyösebb, mert kimondottan szereti az alacsony volatilitást és magas a valószínűsége: ha nem mozdul a piac, akkor is keresünk. Ez egy olyan stratégia, amikor a prémiumot mi tesszük zsebre. Egy hónapnál rövidebb lejárattal érdemes kereskedni. Ha mondjuk emelkedésre számítunk és jól állítottuk be a strike árakat már a belépés pillanatában a nullszaldós ár felett vagyunk! Azaz ha nem megy sehova a piac vagy emelkedik, mi akkor is nyerünk! A hátránya, hogy a hozam-kockázat negatív és van margin igénye, azonban jóval magasabb a találati arányunk, mivel két irányban is nyerhetünk, és itt sem tudnak kiütni.

Rövidtávú vertikális stratégia megbízás ablak

Előnyei:

-

Oldalazó, lagymatag piacon működik

-

Rövid távú stratégia

-

Magas találati arányú

-

Korlátozott kockázat

Hátrányai:

-

Hozam-kockázata 1:1 alatti

-

Korlátozott hozam

Analízis a fenti példához

Összefoglalás

Most már láthatjuk, hogy opciókkal a kereskedők előtt egy egész kis univerzum nyílik meg! Olyan, mint egy svájci bicska. Néha a hagyományos stop, néha egy sima put, de van, amikor egy jól irányított vertikális stratégiával érhetünk el eredményt. Röviden ez volt az elmélet. :-) Gyertek az ingyenes Google csoportunkba, ahol hétről hétre keresünk egyszerű opciós belépési lehetőségeket. Közben tudtok demo számlán gyakorolni (a platformon belül a Nézet menüpontban találjátok az Opciós táblát, a beállításról videók az oldal alján ITT).

És most jön a gyakorlat! A cikk megjelenése idején tartott webinárium anyagát itt nézhetitek meg:

2014-05-09 Opciós stratégiák oldalazó lagymatag piacokhoz! from BPForex on Vimeo.