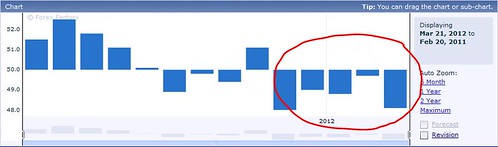

A görög de facto csőd utáni piaci nyugalmat a csütörtöki beszerzési menedzser indexek bolygatták fel (PMI): sajnos igen nagy csalódást váltottak ki és aggodalomra adtak okot. A beszerzési menedzser indexek tulajdonképpen hangulatindexnek tekinthetőek. A beszerzési menedzserek és döntéshozók véleményét tükrözik az adott régió vagy ország aktuális gazdasági helyzetére vonatkozóan (hangsúlyozva a kitermelési-, megrendelési- és készletadatokat, foglalkoztatottságot és a gyártási-, szolgáltatási-, kiskereskedelmi-, valamint építési szektor áralakulásait). Kína is lassul, erről meggyőződhettünk a héten ismét, hiszen a HSBC gyártási PMI immár 5. hónapja 50-es szint alatti értéket mutat, ami ipari visszaesést tükröz. (Kínai PMI adatok. Forrás: www.forexfactory.com)

Több elemző talán túlértékeli ezt a lassulást, mi leginkább azokkal értünk egyet, akik azt mondják, ez egy természetes folyamat a több éves, 10% fölötti növekedés után. Még mindig impresszív a kommunista ország gazdasági teljesítménye. Ugyanakkor kétségtelen, hogy a több hónapja visszaesést mutató gyártási beszerzési menedzser index a későbbiekre nézve igen nagy hatást tehet - az energiaárak jelenlegi emelkedésében nagy szerepet játszik Kína. A lassulás valamelyest fékezheti az energiaárak emelkedését is, amely jelen világgazdasági helyzetben pozitív tényező lenne, és ennek legnagyobb nyertese meglepő módon Amerika lehet. Természetesen globálisan szemlélve is pozitív hatással járhat Kína lassulása. Ugyanis a gazdasági teljesítmény mérséklődése magával vonja az infláció csökkenését. A gazdaságot serkenteni többféle módon lehet, alapvető közgazdasági értelemben mindenképpen a - mostanában szinte minden fejlett államban zajló - fiskális politika szigorításával és a monetáris politika enyhítésével valósítható ez meg. A kínai jegybank az utóbbi fél évben többször is csökkentette tartalékrátáját, amely lazább monetáris politikát jelent. A fokozatosan lassuló gazdaság azonban ennél többet kíván, ez látszik. A monetáris könnyítés egyik kerékkötője az infláció, mely, ha magas, akkor nem ad megfelelő környezetet egy inflációnövelő hatással párosuló kamatvágásnak. A gazdasági lassulás mérsékli az inflációt, így ez Joseph Tanious piaci stratéga (JP Morgan) szerint a további kínai kamatvágások felé utat nyit, amely pozitívan értékelendő az európai, ázsiai és amerikai tőzsdék által. Így a kínai gazdasági kontrakció megállítható és elkerülhető a mélyrepülés ("hard landing"). Ha az energiaárak is csökkennek a mérséklődő kínai kereslet miatt, akkor halmozottan pozitív hatással lesz mindez a világgazdaságra. Tanious szerint "az eddigi, 2012-es piaci rally a részvények terén fenntarthatatlan, szükségszerű a korrekció, amit csütörtökön - pénteken láthattunk. Amíg azonban a globális gazdaság fejlődést mutat - úgy gondoljuk, ez továbbra is így lesz -, a tőkepiacok emelkedni fognak a mostani szintekről is." (Korábbi, a kínai lassulás és az AUD kapcsolatáról szóló blog bejegyzésünket itt olvashatják)

A német, francia valamint az európai PMI is visszaesést tükrözött csütörtökön, a fontos 50-es szint alatt érkeztek az adatok. Ez korrekciót indított el a vezető indexekben és az EUR/USD árfolyamában is. Szándékosan fogalmazunk úgy, hogy "korrekció", a BPForexnél egyet értünk azokkal az elemzőkkel és brókerekkel (például az előbb idézett Tanious, de Steve Grasso, Jim J. Cramer is hasonló véleményen vannak), akik nem változtatnak egyelőre bullish nézetükön, a visszaesést tehát vételi lehetőségnek tekintik - legfőképp az S&P500 cash indexben látható 1370-92 támaszsáv megtartása miatt.

Ha már Kínával foglalkoztunk és az energiaárak várható mérséklődéséről írtunk, feltehetjük a kérdést, hogy mi lesz akkor, pontosabban, hogyan lehet kiaknázni azt a helyzetet, ha az energiaárak, legfőképpen az olajé mégsem mérséklődik a közeljövőben (ne felejtsük el, hogy a bizonyos Iráni krízis is zajlik jelenleg, erről bővebben itt olvashatnak)? Adódni látszik egy érdekes és kecsegtető lehetőség a piacokon: az orosz Rubel. Azt, hogy Oroszország - a 2000-es évek második felének gazdasági teljesítménye alapján - az egyik csillaga a BRIC-csoportnak (Brazília, India és Kína mellett), már tudjuk. Az ország devizája azonban nem tartogatott különösebb lehetőségeket a korlátozott flexibilitás miatt. Eddig. 2010-ről '11-re ugyanis megháromszorozódott a CME-n (chicagói kereskedelmi tőzsde) a kereskedett Rubel határidős kontraktusainak száma. 2012-ben további, az előző év hasonló időszakához képest 46%-os forgalomnövekedést tapasztalhattunk, többen kereskedték, mint a brazil Reált. A deviza sokkal flexibilisebb és kevésbé kiszámítható lett azzal, hogy már az Euróval és Amerikai Dollárral szemben is kereskedhető (a BPForexnél is elérhetőek az EUR/RUB és USD/RUB devizapárok, alacsony költségekkel). Az orosz jegybank sem avatkozik be olyan mértékben már a deviza árfolyamába, mint a 2008-as válság kirobbanása előtt. Az exportőrök és importőrök egyelőre hedgelésre (fedezésre) használják a devizát, azonban az emelkedő nyersolaj árak - 2012-ben 8%-os emelkedés - akár spekulációs céllal is vezérelhetik a kereskedőket a Rubel felé. Ne feledjük, hogy Oroszország a világ legnagyobb olajexportőre jelenleg, a Rubel korrelációja az olajárral pedig igen magas:

WTI nyersolaj - USD/RUB korreláció

A Rubelben rejlő lehetőségek még csak most kezdenek kibontakozni. Likviditása még mindig alacsonynak mondható, forgalmának további növekedése várható. Tekintve, hogy nyersanyagdevizáról van szó (csakúgy, mint a CAD, AUD vagy NZD devizák), még sok befektetőt vonzhat az újdonság ereje. Az igazi áttörés akkor következhet, amikor Oroszország megnyitja kötvénypiacát a külföld felé és ez hamarosan bekövetkezhet, hiszen a kormány fontolgatja Rubelben jegyzett kötvények piacra dobását még ebben az évben. Azt mi tesszük ehhez hozzá, hogy vélhetően nem 0,5-1%-os kamattal kínálják majd ezeket a kötvényeket, tehát igazán vonzóak lehetnek a kereskedők számára, ez pedig a Rubel erősödését automatikusan hozza magával. (forrás: DowJones.com)