Hónapok óta hangos a magyar sajtó a befektetési csalásoktól és rengeteg érv hangzott már el pro és kontra így most nem is ezekről szeretnék írni. Viszont személyesen engem is megrázott, mert több kedves ismerősöm és ügyfelünk is érintett volt az ügyben. Tökéletes megoldást, vagy tuti tippet nem tudok adni, viszont elég régóta dolgozom az iparban és láttam már ezt, azt. Kijelenthetem, hogy egy dzsungelben élünk tele ragadozóval így mindenkinek, akinek van megtakarítása érdemes kicsit jobban elmélyednie a befektetések világában.

Akinek még nem esett le: NINCS kockázatmentes befektetés! Még a bankbetétek biztonsága sem szavatolt, jól lehet, a legkisebb valószínűséggel bír ezek eltűnése.

Mi tréderek vagyunk, de egy pillanatra se gondoljátok, hogy egyetlen termékbe vagy befektetési fajtába rakjuk a pénzünket… vagy egyetlen pénzintézetbe, egyetlen devizába…

Mielőtt belevágnék, néhány alapfogalmat szeretnék tisztázni. A befektetésnél az első, amit érdemes tisztázni az a cél. Teljesen másképp kell hozzáállni a befektetés megtervezéséhez, ha a nyugdíjas éveinkre gyűjtünk mintha a gyerekeknek egyetemre. Ebből adódik a második szempont az időtáv. A harmadik szempont a kockázat. Tisztában kell lennünk, hogy spekulálunk vagy befektetünk. Sokaknak égnek áll a haja a spekuláns szótól, holott masszívan spekulálnak és még csak nem is tudnak róla. Mellesleg a spekuláns sem feltétlenül az ördögtől való. Vannak, akik mindig valamilyen összeomlásra várnak vagy még aktívan segédkeznek is benne. Lásd 2008-ban John Paulson és társai. Én személy szerint az olyan spekulációkat kedvelem, amikor valaminek leesett az ára pedig valójában értékes és hiszek benne. Mint például most a Görög eszközök. Erre is mutatok majd egy konkrét ETF példát.

A Befektetőt vagy a befektetést sokféleképpen lehet definiálni. Én azt szoktam mondani, hogy a befektetőt jobban foglalkoztatja az alacsonyabb kockázat és a tőke védelme, mint a várható profit, míg a spekulánst jobban érdekli a nyereség, mint a veszteség.

Van egy szabály, amit követünk, ki-ki személyes preferencia szerint alakítva az arányokat.

1. kalap: bankbetét (teljes portfolió 10-20%-a)

Amikor pénzről gondolkozunk, a családunk jövőjét tartjuk elsődleges szempontnak, ezért, és ezt nyilván furcsa lesz egy forexes cégtől olvasni, de sose rakjuk a megtakarításaink teljes vagy túlsúlyos összegét forex számlára. Általában felnégyeljük a befektetésre szánt összegünket, ebből maximum 20%-ot helyezünk el bankbetétre – épp, csak hogy legyen valahol (összegtől függően már ebben is diverzifikálunk, szét szoktuk dobálni forint, dollár és euró számlára, ami egyfajta status quo-t eredményez, sőt még a bankok között is megosztjuk a pénzt). A számlaköltségek minimálisak, nem kell miattuk aggódni.

2. kalap: államkötvény (teljes portfolió 10-20%-a)

Újabb 10-20%-kal lehet valamilyen állampapír felé kacsintgatni, ami picit magasabb hozamot ígér állami garancia mellett. Nem mintha mérhetetlenül el lennénk szállva a magyar állam által ígért garanciáktól...

3. kalap: értékalapú befektetések (teljes portfolió 40-50%-a)

A következő „negyed” mehet értékelapú befektetésekre, azaz részvényezhetünk vele. Mi szeretünk 10-20 világméretű terméket kiválasztani az amerikai és a német piacról, ezek a cégek 20-50 éve is mega-biztosak voltak, hiszünk a hosszútávú erejükben.

Egy portfólió összeállítása viszont nem egyszerű feladat. Lehet iparágak szerint, makro trendek szerint befektetni, de lehet részvényeken keresztül ingatlanokba is fektetni vagy nyersanyagokba (pl. arany). Ha mindezt jól és diverzifikáltan akarom megvalósítani, akkor hatalmas összegről beszélek. Épp ezért jöttek létre a befektetési alapok, amibe mindenki berakja a kis pénzét és profi szakértők összeállítják a portfóliót és kezelik azt. Viszont a hagyományos alapok drágák, nehezen átláthatóak és semmi kontrollom nincs felette.

És itt jön a képbe az ETF, amivel olcsón, átláthatóan összeállíthatom a saját igényeimnek megfelelő befektetést. De mi is az ETF? Az ETF magyarul Tőzsdén Jegyzett Alap (Exchange Traded Fund), ami gyakorlatilag egy nyílt végű befektetési alap, viszont a tőzsdén kereskedhető, mint egy részvény. Az ára mindig egy meghatározott termék árát követi, ami lehet egy részvényindex, egy szektor, egész régió, kötvények stb. Pontosan azért hozták létre, hogy a hagyományos alapok hibáit ellensúlyozza. Az ETF az USA-ban jött létre 1993-ban, azóta töretlen a népszerűsége.

Létezik passzívan és aktívak kezelt ETF. Az aktívat én nem használom, mert hasonló gondjai vannak, mint a hagyományos alapoknak. Magukat az ETF-eket profi szakértők rakják össze. A legnagyobb szolgáltatók az iShares (Blackrock), az SPDR (beceneve a spider) és a Vanguard. Így ha például a teljes amerikai részvénypiacot lefedő jól diverzifikált részvénykosarat akarok tartani a portfoliómban, akkor például elég megvennem egy a Vanguard által összerakott VTI kódnevű ETF-et. Egy db ilyen ETF jelenleg 109.38$ és megvan a teljes portfólió. A kibocsájtó oldalán pontosan leírják az adott ETF részleteit. Leírja milyen terméket követ, az éves fenntartási költséget (0.05%), az alap teljesítményét, kockázati szintet, ami lévén részvény alap viszonylag magas 4/5 stb.

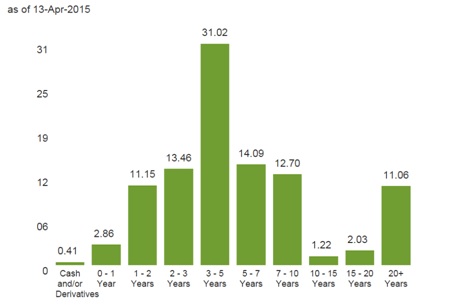

Épp ezért a részvény alap mellé érdemes kötvényeket is tartani. Az AGG ticker nevű ETF-et az iShares dobja a piacra és jelenleg 111.65$ az ára/darab. Ennek az összesített éves költsége 0.08%, és a teljes amerikai kötvénypiacot lefedi, ebből 72% AAA legjobb besorolású és a BBB a legrosszabb, ami van benne. Többségében 3-5 éves lejáratú kötvények, de van benne 20+ évesek is.

Mivel a befektetés célja mindenkinek más és más, itt most egy nagyon általános fele-fele részvény - kötvény portfóliót rakunk össze. Minél több a kötvények aránya annál biztonságosabb a kialakítás. Ha a befektetett tőke mondjuk 5000$ akkor kijön 22 VTI és 22 AGG és maradt kb. 140$. Máris kész egy egyszerű portfólió, amivel a teljes USA piac le van fedve mindössze két darab ETF-fel. Tovább lehet persze bontani, ha szeretnék bele ingatlan alapot, akkor ott a VNQ, feltörekvő piacra az EEM, árupiacra a DBA, DBC ami diverzifikált, vagy csak olaj az USO és a GLD, ami fizikai aranyat tart a sor végtelen.

Ha pedig elindulunk a spekuláció felé, itt van a GREK, ami a Görög részvényindexet követi, kicsit drága a fenntartása 0.61%, de csak 10.35$ egy ETF. Én például nem hiszem, hogy hagyni fogják őket csődbe menni és nulla alá nem tud menni viszont 2014-ben volt 25$ felett is szóval elég jó a hozam kockázat. És teljesen etikus spekuláció. A nálunk elérhető Protrader platformban pedig még tőkeáttétellel is kereskedhetőek az ETF-ek

Az ETF főbb előnyei a hagyományos alapokhoz képest:

-

Alacsony fenntartási költség. Egy átlagos alap 2-3% vagy még többet megeszik egy évben. Az ETF beéri átlag 0.05-0.15%-al is évente. Ez 10 éves horizonton már kétszámjegyű hozamkülönbség

-

Alacsonyabb jutalék mint a hagyományos befektetési alapoknál: pont ugyanannyi, mint egy részvénynek a vásárlása

-

A magas likviditásról az árjegyzők gondoskodnak: bármikor eladható vehető

-

Egyetlen termékkel egy jól diverzifikált portfólió

-

Teljes kontroll a befektetésünk felett

-

Használható befektetésre és spekulációra egyaránt

4. kalap: aktívan kezelt befektetések, tradelés (teljes portfolió 10-30%-a)

A fenti szemléletet kell a fennmaradó hányadon érvényesíteni, amit aktív kereskedésre fordítunk. Mindig kérdezitek, hogy mi a reális eredmény tradelésből, 20%, vagy 100%? Az az igazság, hogy mindkettő (és egyik sem…), terméktől, idősíktól, stratégia agresszivitásától függően. De, és itt a trükk, mi a kereskedést is csak a befektetési portfoliónk részének tekintjük, így odafigyelünk a portfolióra gyakorolt hatására. Ezért van, hogy ha még egy CHF-drámába is bennragadnánk, akkor is csak a portfoliónk maximum 30%-át tudná érinteni, és lelki sérülés nélkül tudnánk élni.

De nézzétek meg az eredményeinket és ítéljétek meg magatok: most tartunk 10%-nál, ha év végére kijön a 30%, akkor azzal nagyon elégedettek leszünk.

A fenti térkép egy olyan háló, amelynek segítségével Ti is fel tudjátok mérni a kockázatvállalási preferenciáitokat, és annak megfelelően felosztani a tőkéteket. Sose fogtok önmagában olyan kérdést feltenni, hogy a forexen lehet-e 100%-os keresni, mert így magában ez a kérdés nem igazán állja meg a helyét, azt a kockázatokkal és az élethelyzeteddel, pénzügyi céljaiddal, a portfolió többi tagjával együtt kell vizsgálni. A forex és a tőkeáttétes aktív kereskedés egy kiemelten kockázatos műfaj, de ésszel a pénzügyi kultúrába ágyazva tök nyugodtan lehet mellette aludni és rengeteget lehet belőle tanulni, amit a többi 70%-a is alkalmazni lehet.

Még egy apróság: ha kereskedtek, nem elsősorban pénzt kerestelek vele, hanem jobb emberek lesztek tőle, mert megtanultok felelősséget vállalni a döntéseitekért, és ha egyszer véletlenül fóti polgármesterek lesztek, rögtön százszor többet fogtok tudni a pénzügyekről, közérdekről, ez sem mellékes! :-)

Ha van véleményetek, akkor kommenteljetek itt vagy a Facebookon. Ha szeretnétek többet tudni valamelyik témáról, akkor igyekszünk arról írni.

Ha tetszett, osszd meg :-) köszönjük