A következő chartokhoz csak a szükséges magyarázatot adjuk, egyébként minden leolvasható. Javasoljuk, hogy 21 év alatti olvasók csak szülői felügyelet mellett tekintsenek a grafikonokra, mert csúnya dolgok látszanak rajtuk.

A BRIC a múlté. Ki húzza ki a világot a bajból?

Mi a különbség a fenti ábrán (negyedéves GDP alakulások az 1 évvel korábbi időszakhoz viszonyítva) a mostani és a 2007 -2008-as szituáció között (amerikai subprime válság kapcsán kirobbanó pénzügyi-gazdasági válság eleje)?

A válasz egyszerű, jóval alacsonyabb értékekről kezdtek el esni, mint 2007-ben. Most már nincs mindent elsöprő BRIC gazdasági teljesítmény, amely az egész világot a hajánál fogva húzza ki a válságból. Kína lassulása egyre drámaibb, Brazíliában a növekedés eltűnt, India növekedése 10 éves mélyponton, az EU már recesszióban.

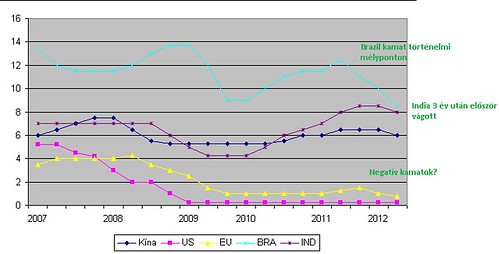

Az infláció megszűnt létezni, hova lejjebb a kamatokkal?

Mit tudnak tenni a jegybankok a gazdaság élénkítésére?

Olyasmit, mint 2008-ban – kamatvágások – már nem igazán, mert nincs hova kamatot vágni. Soha nem volt még ilyen hosszú ideig ilyen alacsony az USA és UK kamatrátája. Európa éretlen kamatemelései 2011 végéről megbosszulni látszik magukat, további kamatvágások jönnek. India 3 éve először csökkentette kamatrátáját az utóbbi hónapban. Kína már most majdnem ott tart az alapkamatot tekintve, mint a 2008 -2009 –es válság legrosszabb időszakában. Egyre kisebb a jegybankok mozgástere.

S&P500 várható iránya

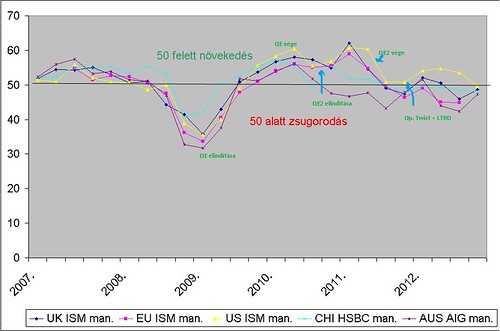

A legfontosabb országok gyártási beszerzési menedzser index adatait látjuk a grafikonon – ezek az adatok jól tükrözik a gazdaságok alakulását. Hasonlóan ábrázolhatnánk a szolgáltatási indexeket is, ugyanerre az eredményre jutnánk. Szépen lassan zsugorodásnak indultak a gyártási szektorok, a világ minden jelentős országában, régiójában. Rosszabb a helyzet, mint 2007 végén, a beszerzési menedzser indexek már 20-30%-ot estek tavalyi csúcsokhoz képest…és még csak most kezd kibontakozni a válság második, súlyosabb hulláma. Igen, láthatunk még visszapattanást az 50-es érték fölé, hasonlóan, mint 2007 elején Amerikában. Ez fontos, az S&P500 elemzéshez jegyezzük meg.

Az S&P grafikonon jelöltük a Fed és ECB legfontosabb intézkedéseit. Jól látszik, hogy a 2008-as válságos időszakban a gyártási beszerzési menedzser indexek esésével az S&P500 is nagyot esett. 2007-ben viszont – hiába került 1 hónapig már akkor is az 50-es érték alá az amerikai gyártási ISM adat – még tovább tudott emelkedni a tőzsdeindex, 8-9 hónapon keresztül.

A helyzet most az, hogy a piaci reakció gyorsabban fog végbe menni, nincs már 8-9 hónap „optimizmus”. A Fed egyelőre nem készül újabb monetáris akcióra, ami tovább repíthetné az S&P500 árfolyamát, tehát hamarosan elérkezünk a csúcsponthoz az indexben, ami mindenképp alacsonyabban lesz a 2007-es csúcsnál (1395 körüli értékre várjuk maximum). Ennek a csúcsnak a kialakulását segítheti az is, ha – 2007 elejéhez hasonlóan – 1-2 hónap múlva váratlanul az 50-es érték fölé pattan még az amerikai gyártási ISM. Ezután azonban, ha a Fed valóban nem lép már idén, nem lesz QE3 (elnökválasztás évében vagyunk, ezért ez a legvalószínűbb forgatókönyv), a BRIC országok tovább lassulnak, az EU pedig több hónapon keresztül bizonyítja majd, hogy recesszióban van, a vezetői pedig nem képesek hihető, végigjárható vésztervet a piac elé rakni, akkor a gyártási indexek alapján nagy esésnek kell kibontakoznia. Látszik, hogy 2009 óta a piacok likviditás injekciókon tengődnek, a globális gazdaság lassulását egyelőre nem reagálták még le – de ezt mindenki tudja. Kérdés csak az, megvárják-e a SELL gomb megnyomásával az 1395 körüli szintet.

Ha további piaci meglátásainkra kíváncsi, íratkozz fel ingyenes Google Csoportunkra!