Az opció értéke

Mielőtt belevágunk az összetett opciós stratégiákba, néhány fontos fogalmat kell tisztázni. Az egyik az opció valós értéke, ami kizárólag attól függ, hogy a strike árhoz képest hol van a piaci ár.

Ha mondjuk a piaci ár 1.3200 (eur/usd) és veszünk egy call (vételi) opciót piaci ár alatt, akkor a különbözetet kifizetjük a prémiumban (most tekintsünk el a lejárattól azt később vesszük bele). Ha megegyező vagy felette van a strike ár, akkor ezért nem fizetünk pluszban, mert ugye piaci áron jobban járnánk. Ez az egyik fele a prémiumnak.

A másik fontos eleme az idő értéke. Minél hosszabb lejáratot vásárlunk, minél több időt veszünk, annál drágább az opció. Itt azonban van egy másik fontos dolog, mégpedig az hogy az idő múlásával ez az időérték egyre kisebb lesz, mégpedig exponenciálisan. Az utolsó 30 napban kezd jelentős tényezővé válni.

Mit jelent ez a gyakorlatban? Maradjunk az előző példánál és vegyünk 1.3200 strike áron (ez a piaci ár is) 30 nap lejáratra eur/usd callt. Ugye most nincs az előbb említett valós értékünk, csak időérték, mert az ár megegyezik a piacival. Tegyük fel, hogy van egy célárunk 1.3400. Ha bejön a spekulációnk, és emelkedik az ár, akkor nem mindegy, hogy ezt menyi idő alatt teszi. Mivel exponenciálisan csökken az időérték, ezért ha 10 nap alatt eléri az 1.3400 szintet, akkor már nem érdemes tovább várni, mert az idő ellenünk dolgozik, azaz olcsóbban jutunk a vételi opcióhoz.

A harmadik tényező, ami nagy hatással van az opció árára az implied volatility (a program ezt Beleért. köt. –nek hívja). Ami fontos vele kapcsolatban, hogy ez az elem a jövőbeli, várható volatilitás becslése. Minél magasabb az imp. volatility annál drágább az opció, mert ugye nagyobb az esély arra, hogy az adott időn belül célt ér, vagy messzire megy a mi irányunkba az árfolyam. Ha vettünk egy opciót és menet közben változik a volatilitás, az szintén hatással van az opció értékére. Ebből az következik, hogyha veszünk egy callt vagy putot, akkor nekünk az a legjobb, ha a vételkor alacsony az imp. volatility, majd utána növekszik, és minél gyorsabban eléri a célárunkat. Mert így ugye olcsóbban vettük meg és kevésbé hatott rá az időtényező.

Ha mindez bonyolult így elsőre, akkor annyit érdemes megjegyezni, hogy a P/L változása nem teljesen egyenletes, a fent említett okok miatt. Illetve amit a program által mutatott prémiumnál, - opció vétel esetén - biztosan nem fizetünk többet. Azonban kevesebbet lehet az idő és a volatilitás függvényében.

Azonban létezik megoldás arra, hogy ezeket a hatásokat tompítsuk, minimalizáljuk. Erre szolgál az első bemutatott összetett stratégia:

Vertical (Függőleges)

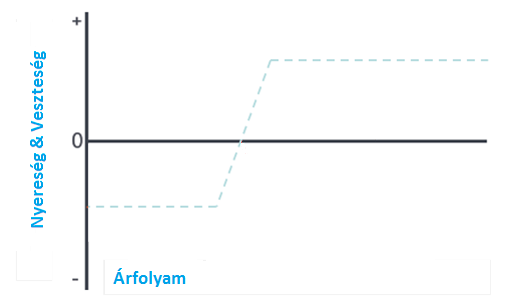

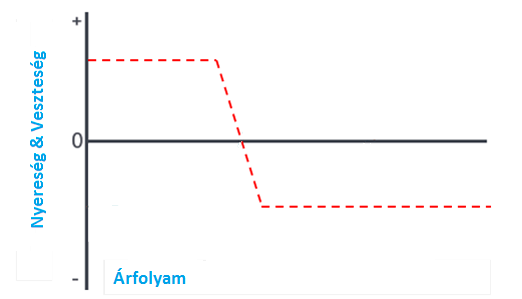

Ez egy összetett, úgynevezett kétlábú stratégia. A hátránya, hogy itt korlátozott a nyereségünk. Viszont erre tekinthetünk úgy is, mint egy célárra. Sokan esnek abba a hibába, hogy vesznek egy callt mondván a vesztő korlátozott, a nyerő elvileg végtelen tehát menjen, amíg mehet. Azonban ez csak elméletileg van így, továbbra is fontos, hogy legyen valamilyen piaci elképzelésünk, és mint fentebb írtuk az idő ellenünk dolgozik. Ez ennek stratégiának a fő előnye, hogy bár felülről korlátozott, minimálisra csökkenti az idő és az implied volatility hatását. Ez annak köszönhető, hogy egyszerre veszünk és ki is írunk. Kiírásnál az időtényező pont fordítva van, azaz az idő múlása nekünk dolgozik, azaz a kiírásért járó prémium egyre nagyobb hányadát kapjuk meg. Ez a gyakorlatban akkor jön ki, amikor beállítunk egy jó hosszú lejáratot, jelentősen kisebb lesz a prémium, mint az egyszerű call vagy put esetében. Ezért a legjobban akkor alkalmazható, ha van konkrét elképzelésünk az irányról, azonban nem tudjuk, mikor következik be. Így igen sok időt adhatunk a célár teljesülésének, a kistoppolódás veszélye nélkül.

Technikailag úgy néz ki, hogy long várakozás esetén veszünk egy alacsonyabb strike árú call opciót, valamint eladunk,(kiírunk) egy magasabb strike árú call opciót. Azonos lejárattal és mennyiséggel.

Esésre várva veszünk magasabb strike árú put opciót és eladunk (kiírunk) egy alacsonyabb árú put opciót. Azonos lejárattal és mennyiséggel.

Persze nem nekünk kell az összes műveletet végrehajtani, elég csak kiválasztanunk a vertikális stratégiát.

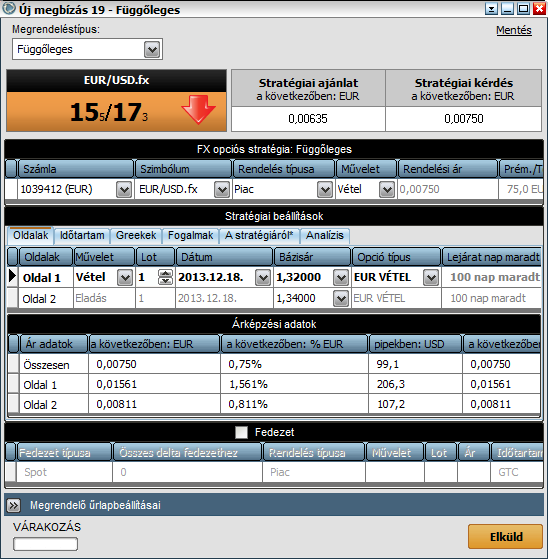

Vegyük az előző példát, piaci ár 1.3200 eur/usd és emelkedést várunk, 1,3400 ig. Akkor beállítjuk a függőleges stratégiát, a devizapárt, lejáratot (ez nyilván eléggé szubjektív, azonban ez a stratégia ideális hosszú távú kereskedéshez). A művelet pedig vétel. Láthatjuk, hogy szerencsére a program nem hagy módosítani minden mezőt, így nekünk a strike árra kell koncentrálnunk. Érdemes a vételt a piaci ár közelében tartani, az eladást pedig a célárnak megtenni, vagy kicsikét alá. Ha a megbízás ablakban, a stratégia fülre kattintunk, kiírja az aktuális irányultságunkat, valamint a stratégia fontosabb elemeiről kapunk egy tömör infót. Az analízis fülben pedig érdemes figyelni, a max profit, max veszteség mutatókat valamint a breakeven árat (kiegyenlítődési árfolyam a protraderben). Ha kísérletezünk a strike árakkal, javíthatunk az arányokon.

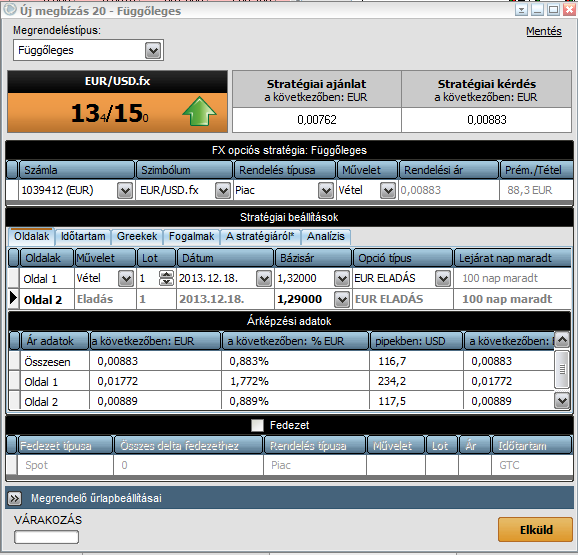

A medvés példa pedig legyen szintén 1.3200 a piaci ár, de most mondjuk 1.2900 a célár. Fontos viszont, hogy itt a célár más, mint a hagyományos take profit esetén, mert nem zárul automatikusan a pozíció. Gyakorlatilag csak az történik, hogy tovább nem emelkedik a p/l, erre fontos odafigyelni. Ha elértük, érdemes zárni a pozíciót. A második példánknál javult a risk rewardunk is.

(A példák mind elméletiek, csak a magyarázatot szolgálják.)

Tehát összefoglalva a Vertical stratégia előnyei és hátrányai:

Előnyök:

-

- Lényegesen olcsóbb, mint egy sima call vagy put vásárás

- Hosszútávra ideális

- Limitált a maximális veszteség

Hátrányok:

-

- Limitált a maximális nyereség erre, mint célár érdemes tekinteni

Straddle (Kettős opció)

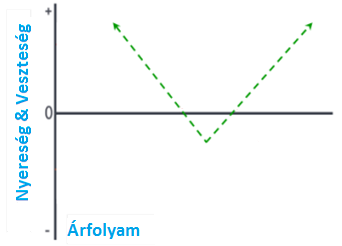

A straddle az egy úgynevezett market neutral (piac vagy irány semleges) stratégia. Két változata van, vagy kitörésre, vagy oldalazásra lehet vele spekulálni.

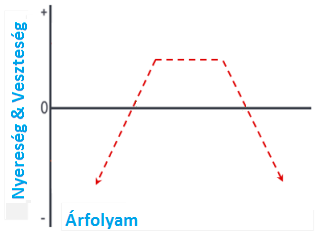

Kitörés esetén úgy néz, hogy van egy ártartomány, amin belül prémiumot fizetünk, ez a maximális veszteségünk. Ha kitör ebből a tartományból, akkor vagyunk nyereségesek - ezt szokták long Straddle-nek is hívni, itt a long nem a spotra utal hanem az opcióra. Gyakorlatilag veszünk azonos strike áron, azonos lejáraton és mennyiségben egy call és egy put opciót. Nagyjából kétszer akkora a költségünk, mint egy sima vétel esetén. Ez azt jelenti, hogy még nagyobb elmozdulásra kell számítanunk ahhoz, hogy nyereségesek legyünk (távolabb lesz a breakeven ár). Cserébe mindkét irányt lefogtuk. Különösen hatékony lehet például olyan piaci környezetben, amikor hosszú várakozás, találgatás után jön egy olyan piaci esemény, amitől jelentős elmozdulást várunk, de nem tudjuk az irányát. Az időzítés szintén fontos, minél gyorsabb az ármozgás, annál kevesebb időt kell felhasználni.

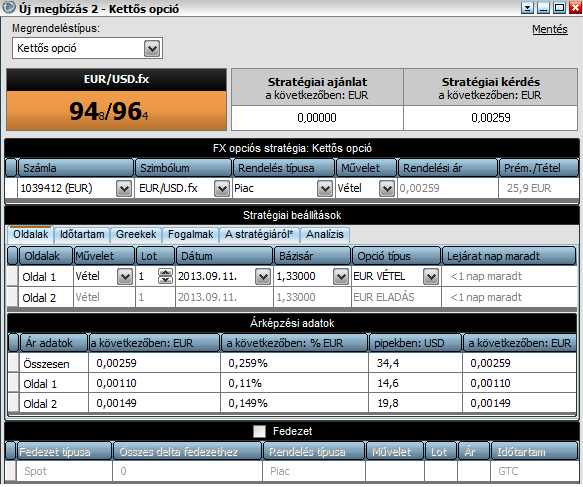

Példa: Ha mondjuk 1.3300 az eur/usd és innét várunk jelentős mozgást vagy fel vagy le, akkor a cikk írásakor így nézne ki a megbízási ablak:

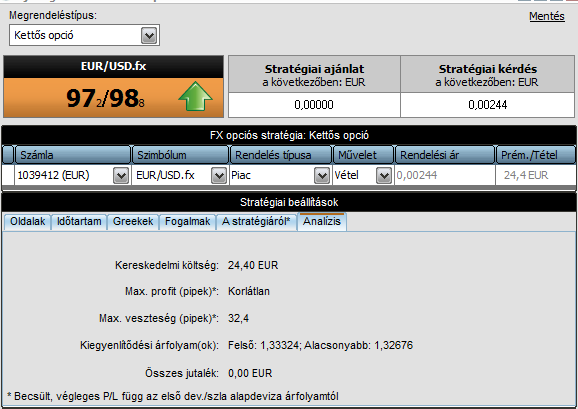

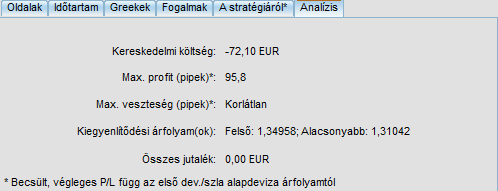

És az analízis (ez egy elég rövid lejárat azért kicsi a prémium):

Tehát összefoglalva a long Straddle stratégia előnyei és hátrányai:

Előnyök:

-

- Iránymentes kereskedés

- Limitált a maximális veszteség

Hátrányok:

-

- Viszonylag drága

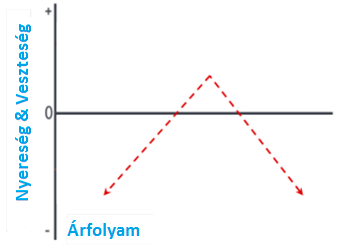

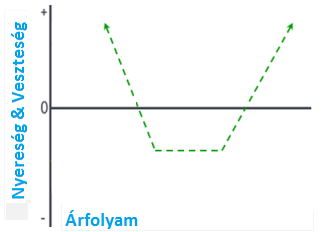

A straddle másik változata, ami oldalazásra számít. Ez két opció kiírását jelenti, így hasonlóan a többi opció kiíráshoz egy igen veszélyes stratégia, mert a stratégián felül meg kell oldani a fedezést. Ezért csak gyakorlott opciókereskedőknek javasolt. Gyakorlatilag az előbbi ellentettje. Eladunk (kiírunk) azonos strike árú, lejáratú, mennyiségű, call és put opciót. Itt van egy viszonylag szűk sáv, amin belül nyereségesek vagyunk, ami limitált a prémium nagyságával. Maximális nyereségünk akkor van, ha strike áron vagyunk lejáratkor. Ha kiesik a sávból - hasonlóan a hagyományos kiíráshoz - az elméleti veszteségünk korlátlan, ha nem fedezzük valamivel.

Mindkét straddle esetében, a strike ár a piaci árhoz közel kell, hogy legyen, mert különben irányultságot adunk a kereskedéshez.

Tehát összefoglalva a short Straddle stratégia előnyei és hátrányai:

Előnyök:

-

- Iránymentes kereskedés

- Az idő nekünk dolgozik, ha a nyereséges sávban vagyunk

Hátrányok:

-

- Maximális veszteség korlátlan fedezni kell

- Szűk a nyereséges sáv

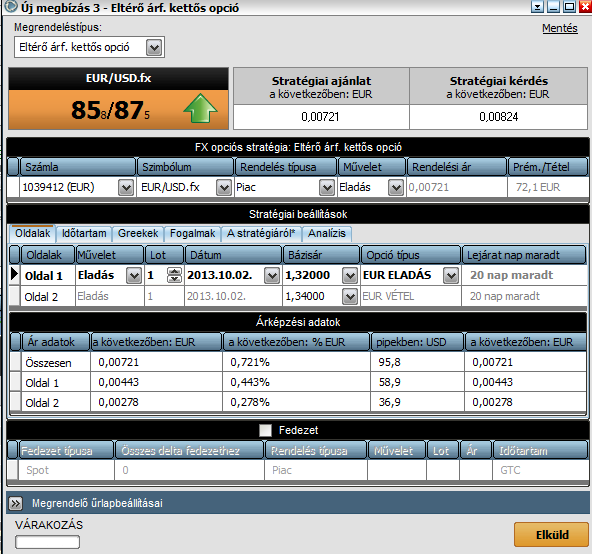

Strangle (Eltérő árf. kettős opció)

Gyakorlatilag az előző stratégia módosított változata, csak annyi a különbség, hogy itt a strike árak eltérőek. Bár apróságnak tűnik valójában fontos változtatás. Ugyanúgy kétféle strangle van és szintén oldalazásra, vagy kitörésre játszik. Általánosságban azt lehet elmondani, hogy kitörés esetén a straddle, oldalazás esetén a strangle a jobban alkalmazható.

Kitörés esetén az a különbség, hogy itt egy szélesebb zónából kell kitörnie az árfolyamnak ahhoz, hogy nyereségesek legyünk. A zónát a két strike ár távolsága adja meg. Cserébe kisebb a prémium, mint a straddle esetében. Azt érdemes mérlegelni, hogyha széthúzom a strike árakat, akkor a romló esélyemet ellensúlyozza-e a kisebb prémium. Mint mindig itt is érdemes kísérletezni a strike árakkal. Kitörésre inkább a straddle verzió a megfelelőbb.

Tehát összefoglalva a long Strangle stratégia előnyei és hátrányai:

Előnyök:

-

- Iránymentes kereskedés

- Limitált a maximális veszteség

- Olcsóbb mint a straddle

Hátrányok:

-

- Viszonylag drága

- Alacsonyabb a valószínűsége, mint a straddle

Az oldalazó változatnál ez előnyösebb, hiszen itt egy sokkal szélesebb sávot fedhetünk le. Azonban itt kisebb a prémium, amit kapunk, és ugyanúgy meg kell oldani a fedezést, mert ha kilép a sávból, akkor az elméleti veszteségünk a számlaméretünk. Mind a strangle mind a straddle esetében ha oldalazásra spekulálunk azaz kiírunk, az idő múlása előnyös nekünk, amennyiben a pozíciónk nyereséges. Ellenkező esetben hátrányos. Ez azt jelenti, hogy maximális prémiumot akkor kapunk, ha lejár az opció.

És a példa:

Azt gondoljuk, hogy az eur/usd 1.3200 és 1.3400 között marad az elkövetkezendő húsz napban. Itt fontos megjegyezni, hogy ez a két ár közötti zóna a maximális prémiumra vonatkozik. Amennyiben elkezd kimenni az árfolyam, akkor a breakeven árig még pozitívban vagyunk, itt a felső 1.3495 az alsó 1,3204. Ha azonban ezek az árak alá vagy fölé megy a piaci árfolyam a veszteségünk elméletileg korlátlanul nőhet.

Tehát összefoglalva a short Strangle stratégia előnyei és hátrányai:

Előnyök:

-

- Iránymentes kereskedés

- Az idő nekünk dolgozik, ha a nyereséges sávban vagyunk

- Beállíthatjuk a nekünk megfelelő nyereséges sávot ezzel növelve a valószínűséget

Hátrányok:

-

- Maximális veszteség korlátlan fedezni kell

- Minél szélesebb a nyereséges sáv, annál kisebb a kapott prémium

Összefoglalva mindegyik stratégia más és más piaci körülmények között optimális. A straddle inkább kitörésre, a strangle inkább a sávkereskedésre jó, de ezt mindenkinet saját magának kell eldöntenie a céljai függvényében.

Az opciózás egy alapvetően bonyolult kereskedési forma, azonban aki elsajátítja, lényegesen több és sok esetben sokkal jobb kockázatkezelést kap a kezébe, mint a hagyományos stop megbízás. Első körben mindenképpen javasolt demózni, és minél több lehetőséget kipróbálni. Fontos, hogy lejáratkor mindig figyeljük a pozíciókat, mert már egy pip pozitív p/l esetén is (ITM) megnyílik a pozíció, ha opciót vettünk. Gyakorlati tanács, amit jó ha tudunk: a nyitott pozíciók ablakban minden egyes opció külön szerepel. Tehát ha nyitunk egy összetett stratégiát, pl egy verticalt, akkor a két opció külön lesz, ezért érdemes felírni a stratégiát és az opciók típusát a kereskedési naplóba, hogy később emlékezzünk, hogy mit is akartunk. Egy-két hónap elteltével nehéz lesz kimatekozni. Kellemetlen meglepetést jelenthet, ha le akarunk zárni egy összetett stratégiát, és csak az egyik felét zárjuk le.

Amennyiben érdekelnek további stratégiák, trükkök és fogások, akkor az opciós kereskedés hazai mesterének, OpcióGuru-nak a speciális FX opciókról szóló oktatására tudsz nálunk regisztrálni. ! --> KATT IDE!

Ha kedvet kaptál az opciók elsajátításához a platform kezeléséről EZEN a linken, illetve az alapokról egy másik LINKEN olvashatsz.

Demószámlát itt tudtok regisztrálni!

Sikeres kereskedést!