(Módosítás: a cikk címét és az első bekezdést módosítottam, mert sokan csak a címet olvasták el és felzúdultak. Az eredeti cím ez volt: Miért nem kellene kimenteni a Questor kötvényeseit? Egyértelmű, hogy nem a kártalanítás ellen kampányolunk, hanem a pénzügyi tudatosság mellett. Ez nagy különbség.)

A mi véleményünk az ügy kapcsán, hogy a többség nem veszi a fáradságot magának, hogy minimális szinten értsen a befektetésekhez (értsd:.a saját maga által megkeresett pénz elhelyezéséhez).

Tudom, hogy ezzel nem leszek népszerű, de nézzünk magunkba és lássuk be: van benne igazság.

Mindenkinek értenie kell a befektetésekhez. Túl sok múlik rajta. Általános iskolákban kellene tanítani, hogy miként kell a pénzzel bánni. Elsősorban nem befektetési stratégiákra gondolok, hanem arra, hogy józan paraszti eszünk legyen. Hogy már messziről megérezzük, ha valami bűzlik.

A befektetések világát sok pofon érte mostanában, kezdődött a svájci jegybank indította eseményekkel és (az ezzel szerintem részben összefüggő) brókerbotrányokkal. Nem akarok ezen csámcsogni, mert több dolog keveredik össze sajnos egy-egy szalagcím alatt. De az ügyfelek hiszékenysége, tudatlansága, képzetlensége ÉS felelőtlensége mindig melegágya lesz a csalásoknak, és előbb-utóbb mindig veszteséghez vezet.

Reméljük, hogy a Questor ügyben sikerül a lefoglalt vagyonból kártalanítani az ügyfeleket és nem kell adófizetői pénzekből kifizetni a mások által okozott kárt. De tekintsünk előre, mi a tanulság, hogy lehet előre lépni.

Mindenkinek tudomásul kell vennie, hogy kockázatmentes befektetés nincs. Legfeljebb nem veszünk figyelembe valamilyen kockázatot.

Hogyan tudjuk a kockázatokat csökkenteni? Ehhez először ismernünk kell a kockázatokat. Három nagy csoportot érdemes elkülöníteni.

1. Intézményi vagy partnerkockázat

Valamilyen intézményi kockázattal mindenképpen szembesülünk. Az adott bank, brókercég vagy biztosítótársaság kockázatát futjuk akkor, amikor a számlanyitás mellett döntünk (vagy éppen annak a cégét, amelynek a kötvényeit megvásároljuk).

Nagyon nehéz egy adott pénzügyi vállalkozás partnerkockázatát felmérni. Ökölszabályként érdemes több intézményt választani. Célszerű továbbá nem csak magyar intézményekben tartani a pénzt, hiszen egyrészt a betétbiztosítási összegek is alacsonyabbak itthon (jelenleg 20 ezer EUR), mint Nyugat-Európában, másrészt maga az ország is egyfajta kockázatot jelent a területén működő intézményekre nézve (lásd különadók, nemzeti felügyelet megbízhatósága, számviteli szabályok).

A BPForex esetében egy luxemburgi brókercégről van szó, angol, belga, luxemburgi felügyelettel és letétkezelőkkel, valamint 100.000 EUR-ig terjedő betétgaranciákkal.

Ebbe a kategóriába sorolnám annak kockázatát, amikor kiválasztunk valakit, hogy segítsen a pénzügyeinkben. Tanácsadó, bróker, mentor, akárki. Sajnos ahhoz vagyunk hozzászokva – és elvárjuk –, hogy a tanácsadó ingyen segítsen. Végtére is ha a brókerünk felhív, hogy vegyünk OTP-t vagy a biztosítási tanácsadó (semmiképpen sem ügynök vagy értékesítő, hanem tanácsadó) elad nekünk egy unit-linked biztosítást, akkor azért mi nem fizetünk. (Biztos, hogy nem?) Ingyen ebéd nincs, pontosabban valakinek fizetnie kell az ebéd árát – a rejtett költségekben úgyis mi álljuk a cechet. Ha segítségre és tanácsra van szükségünk, ne sajnáljuk a pénzt, ám válasszunk bölcsen és körültekintően – ahogy tesszük azt ügyvéd, fogorvos, autószerelő stb. esetében. Ne feledjük: a jó szakembert keresni kell, a rossz úgyis megtalál minket.

2. Az eszközzel kapcsolatos kockázatok:

Bármilyen eszközben is tartjuk a pénzünket, annak piaci értéke időben változik. A piaci értéket befolyásolják az eszköz fundamentumai (részvény esetében például a vállalat üzletmenete, eredményessége), a piaci hangulat, a piaci hangulatot erősen befolyásoló monetáris környezet (például a jegybankok kamatpolitikája), a devizaárfolyamok, az eszköz piacának likviditása (gyorsan ki bírunk-e belőle szállni, ha baj van) – és a sor hosszan folytatható.

Általánosságban elmondható, hogy minél összetettebb az eszköz és minél távolabb vagyunk az eszköz menedzselésétől, annál kezelhetetlenebb a kockázatunk.

Ezeket a kockázatokat már átlátni is elég nagy kihívás, ugyanakkor elengedhetetlen, hogy minimum tisztában legyünk meglétükkel.

3. Az önmagunk jelentette kockázat

A befektető legveszélyesebb ellensége saját maga. Közhely, mégis elgondolkodtató. A behavioural finance (pénzügyi viselkedéstan) szakít azzal a hagyományos közgazdaságtani axiómával, hogy az ember racionálisan cselekszik. Nem tudunk minden esetben racionális befektetési döntéseket hozni – egész egyszerűen azért, mert nem vagyunk rá képesek. Hindsight bias, avagy én megmondtam! (akkor miért nem csináltad?), a bukó pozícióban ülünk, a nyerő pozíciókat túl hamar lezárjuk, buy low/sell high helyett pont fordítva járunk el – és még hosszan sorolhatnánk.

Fontos tisztában lenni saját korlátainkkal, felismerni hibáinkat és tanulni belőlük, valamint tökéletesíteni döntéshozatalunk folyamatát. Aki pozícióban van, legyen az passzív indexkövető alap vagy sokszoros tőkeáttételű devizaügylet, folyamatosan dönteni kényszerül, hiszen az is egy döntés, hogy nem csinálunk semmit (tartjuk a pozíciót). A befektetések világa semmiben nem különbözik az élet többi területeitől – a sikeres helytálláshoz folyamatosan tanulni kell.

Mi azt valljuk a BPForex-nél, hogy a kockázatok csökkentéséhez befektetéseink tudatos kezelésén át vezet az út. Ahhoz, hogy tudatos befektetők legyünk, elméleti és gyakorlati tudásra, illetve tapasztalatra van szükség.

Az elméleti ismeretek megszerzéséhez olvasni kell. Cikkeket, elemzéseket, blogokat és könyveket. Ezen a linken befektetőknek és tradereknek egyaránt hasznos, klasszikus könyvek vannak összegyűjtve, amelyekben mindhárom fenti kockázattípus kezeléséhez muníciót kaphatunk.

A gyakorlati út pedig maga a kereskedés. A kereskedés – egyebek között – abban különbözik a befektetéstől, hogy a kereskedés során alapvetően rövidebb időtávokban gondolkodunk, napokban, hetekben, hónapokban, míg a befektetési időtáv években vagy évtizedekben mérhető.

A kereskedés gyakorlása mindazonáltal önmagában is egy tudatosabb befektetői lét felé vezet. Több dolog miatt gondoljuk ezt:

1. Döntési rutin

Szinte bármilyen aktívabb kereskedés során (minimum havi egy kötéssel) adott idő alatt több döntési szituációval találkozunk. Ha csak félévente vagy évente kell döntenünk befektetéseink sorsáról, akkor nagyobb a kockázata egy-egy rossz döntésnek, mert több időt hagyunk egy döntésünk kifutásának. Ha gyakrabban szembesülünk döntési szituációkkal, azzal pszichésen és módszertanilag is tréningezzük magunkat. A fent említett hibáinkkal és korlátainkkal rövid idő alatt szembesülünk és kitartó gyakorlással le is tudjuk küzdeni őket.

2. Rálátás a piacokra

A kereskedés során általános gazdasági tudásunk nő, rálátásunk lesz a globális piacokra. Ez akkor is igaz, ha csak technikai alapokon kereskedünk, hiszen az általunk figyelt eszközök (indexek, nyersanyagok, részvények, stb.) árfolyamszintjeivel tisztában leszünk. Amikor pedig a technikai elemzés ”nem adja ki" a várt mozgást, biztosan hallunk majd a médiából valami bejelentést (kamatdöntés, stb.), ami összekapcsolódik a fejünkben a tapasztalt árfolyammozgással, így önkéntelenül is kialakul egy ok-okozati összefüggés.

Egyértelmű, hogy ha fundamentális alapokat is vizsgálunk a kereskedés során, befektetési döntéseink meghozatalakor szélesebb arzenálra tudunk támaszkodni.

3. Eszközök ismerete

Több instrumentumot, eszközosztályt szkennelhetünk végig, ismerünk meg a kereskedés során. A BPForex-nél például részvényektől kezdve indexek, nyersanyagok, kötvények állnak a kereskedők rendelkezésére, a tőzsdén jegyzett alapokról (ETF-ek) nem is beszélve.

Abban az eszközosztályban lehetünk kiemelkedően sikeresek, amely a legközelebb áll hozzánk. Ahhoz, hogy kiderüljön melyik az, érdemes többet megismerni, és kis összeggel kereskedni azt.

4. Tudatosság és önfegyelem

Az átlagos befektetők jelentős része alapokban tartja a pénzét. Nos, egy (vagy több) alap jó választás lehet, de nem garancia arra, hogy nem követjük el az egyedi instrumentumok, például részvények esetében tipikus hibákat (lásd fenn). Egy amerikai kutatás kimutatta, hogy az alapok befektetői az alapok által elért és közzétett hozamoknál átlagosan alacsonyabb hozamot érnek el. Hogy miért? Mert megpróbálnak időzíteni, azaz timingolni a piacot. Rosszkor szállnak be az alapba, majd a korrekció vagy bikapiac mélypontján szállnak ki. És azért teszik ezt, mert nem rendelkeznek kellő gyakorlati (kereskedési) tapasztalattal és önismerettel ahhoz, hogy ettől tartózkodjanak. Ezen tapasztalat és önismeret megszerzésében segít rendkívül sokat a kereskedés.

Miután megértettük, hogy a magunk kezébe kell venni befektetési döntéseinket (ezzel felvállaltan a kisebbséghez fogunk tartozni Magyarországon), és egyetértünk a fenti érveléssel, felmerül a kérdés:

Hogyan vágjunk bele a kereskedésbe?

Az intézményi kockázatok mérlegelésével kapcsolatban egyrészt nyilván ajánlom magunkat (http://www.bpforex.hu/hu/rolunk/elonyeink). Másrészt alapszabályként az "ami túl szép, hogy igaz legyen, az általában nem az" állítás használatát javaslom. Nincs ingyen vacsora, nincs ingyen ajándék, meseszerű kondíciók.

Az eszközkockázattal kapcsolatban én javaslom a játékpénzzel működő demo számlát természetesen, és mellé valamilyen tartalmat. Tartalom alatt értem azt, hogy mégis mit és hogyan érdemes próbálgatni kereskedni.

Ingyenes kereskedési tartalmainkat például itt a blogon, vagy a youtube csatornánkon éred el.

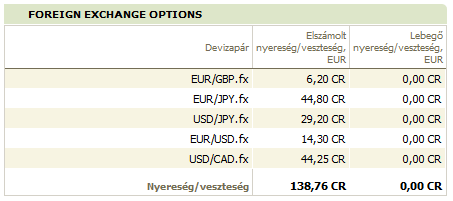

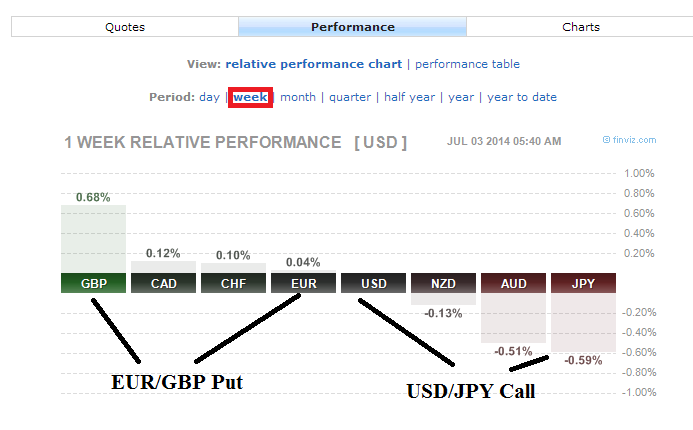

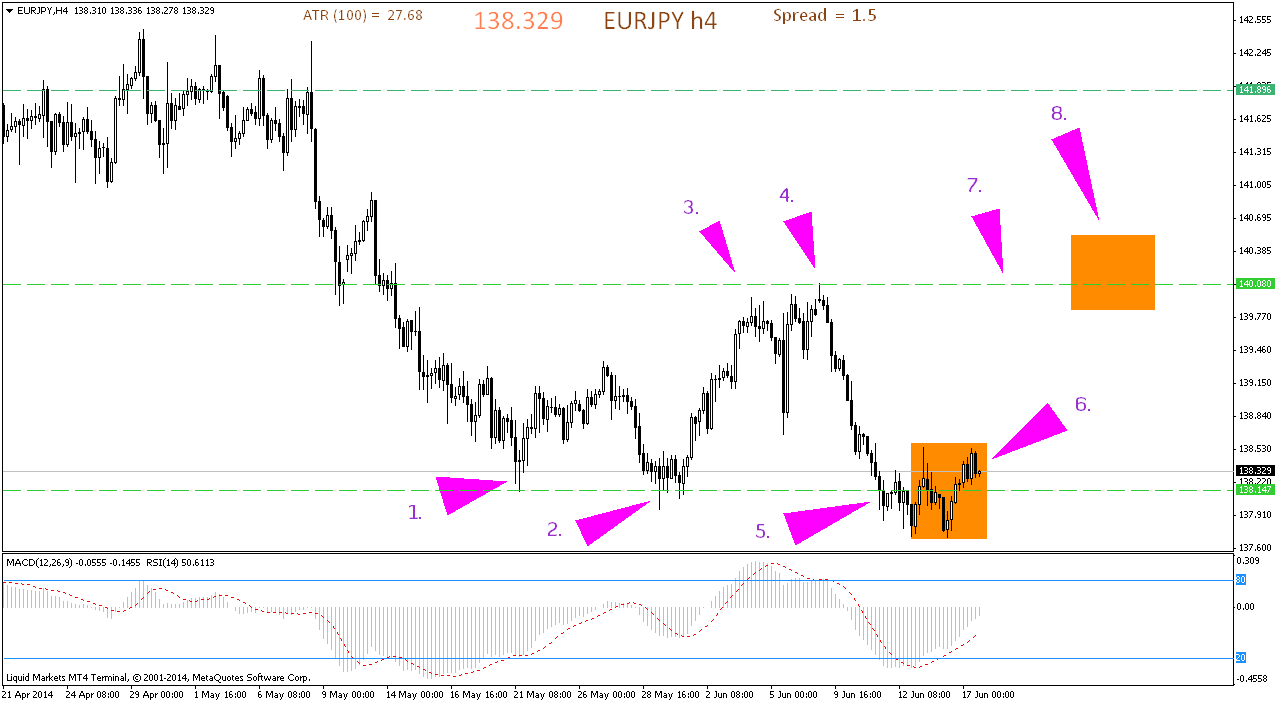

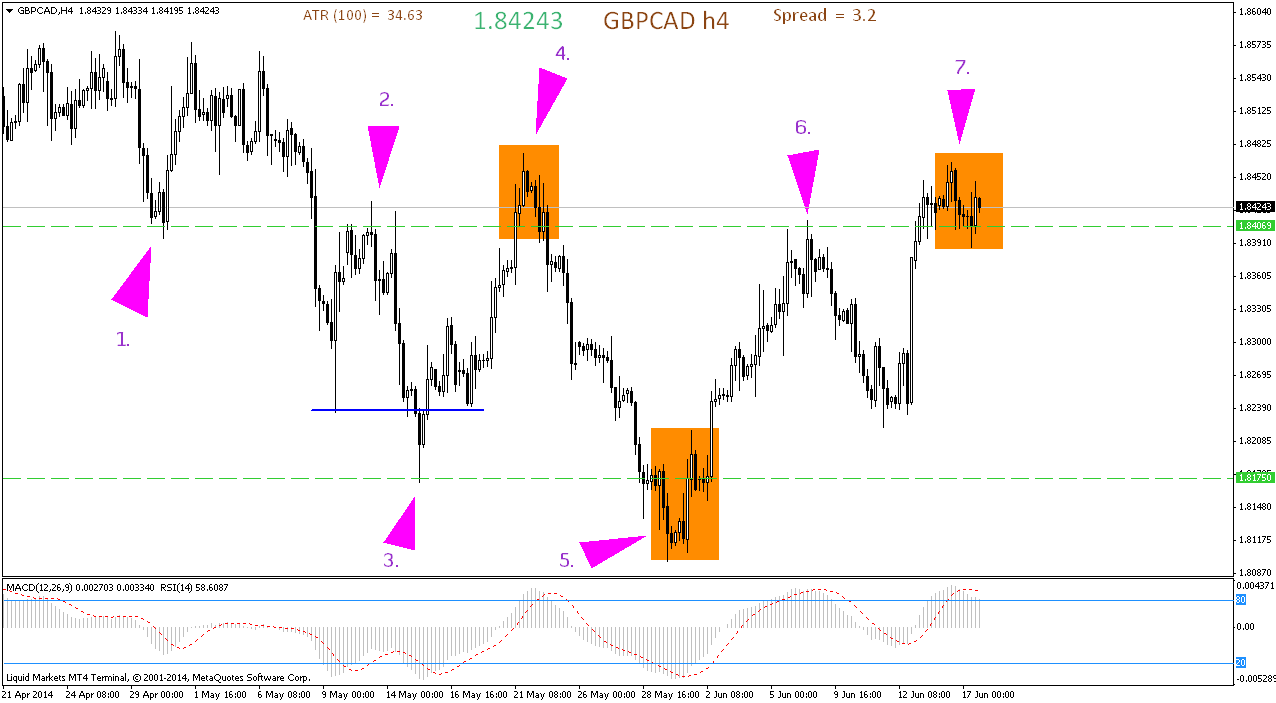

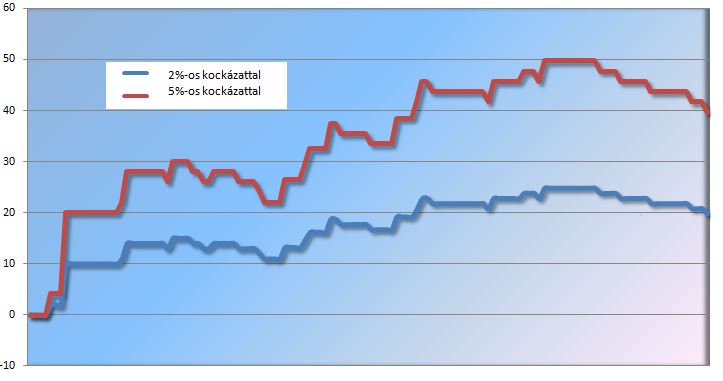

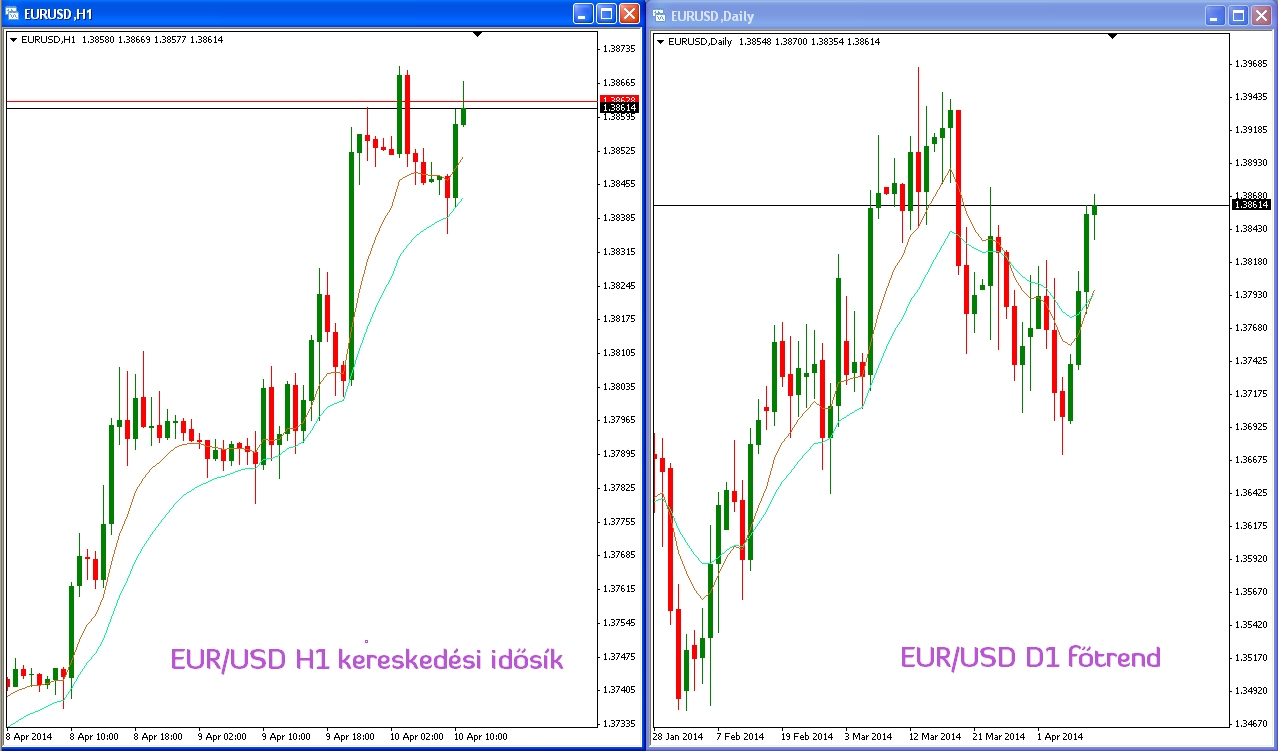

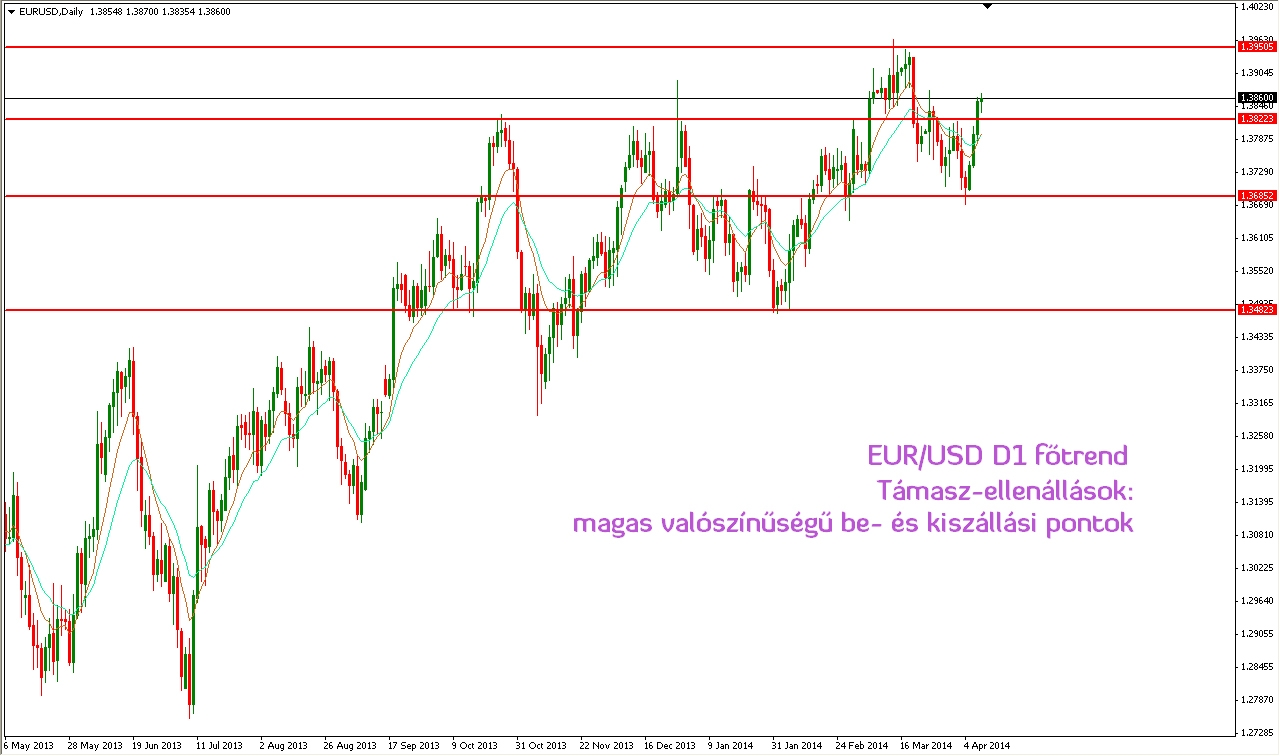

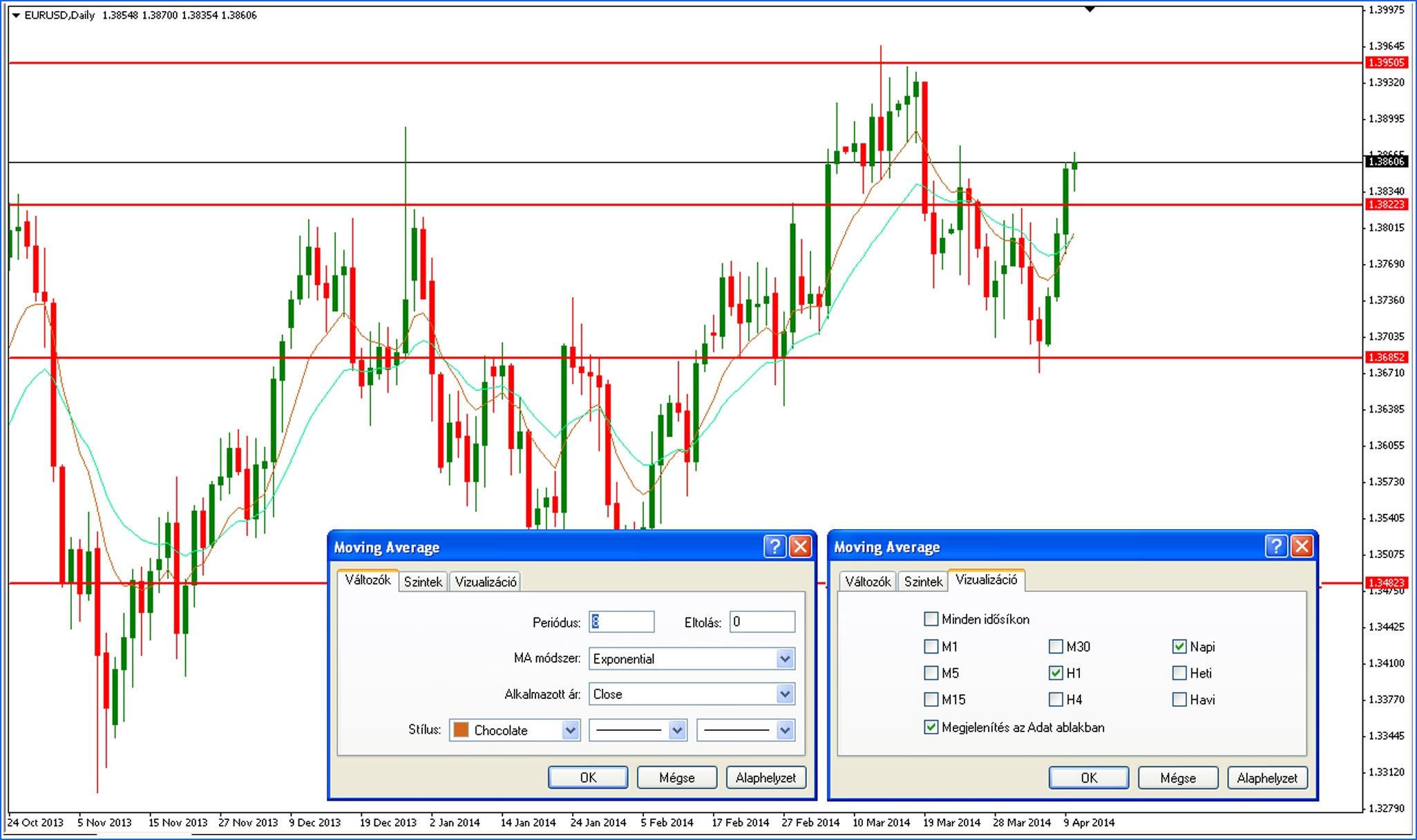

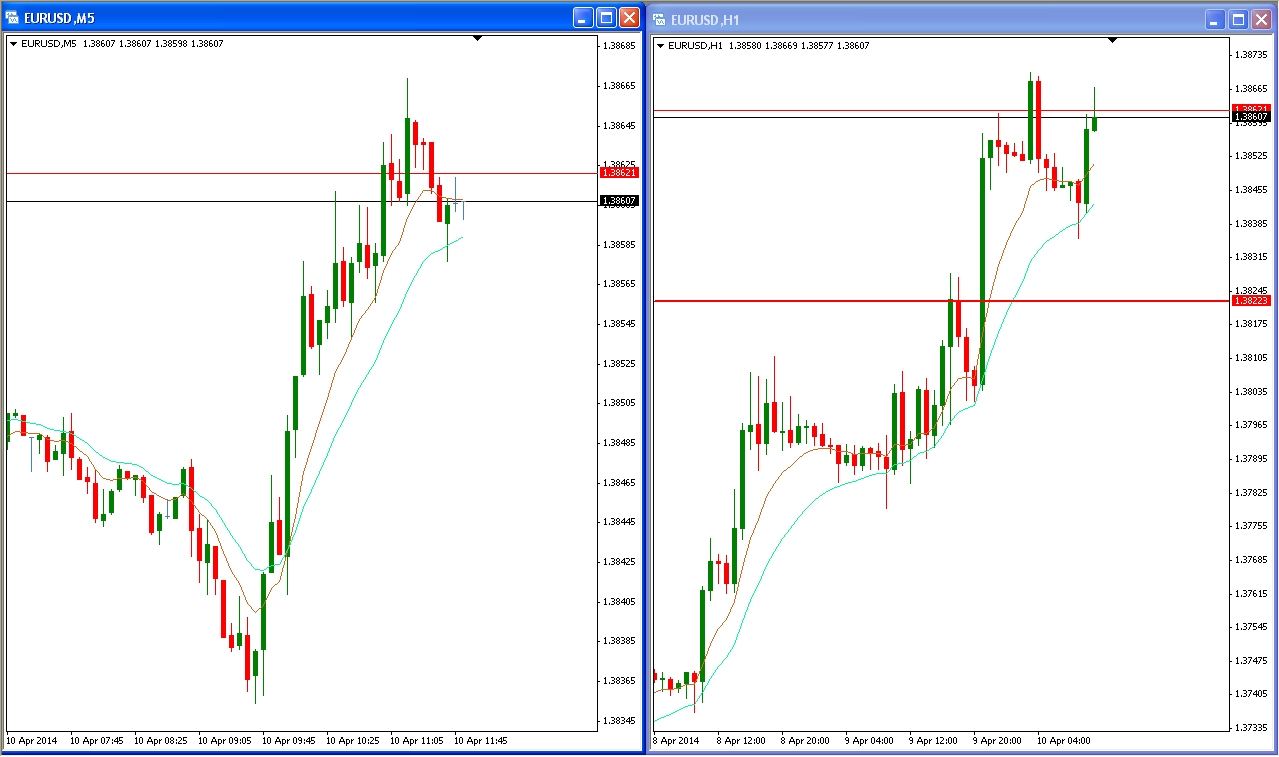

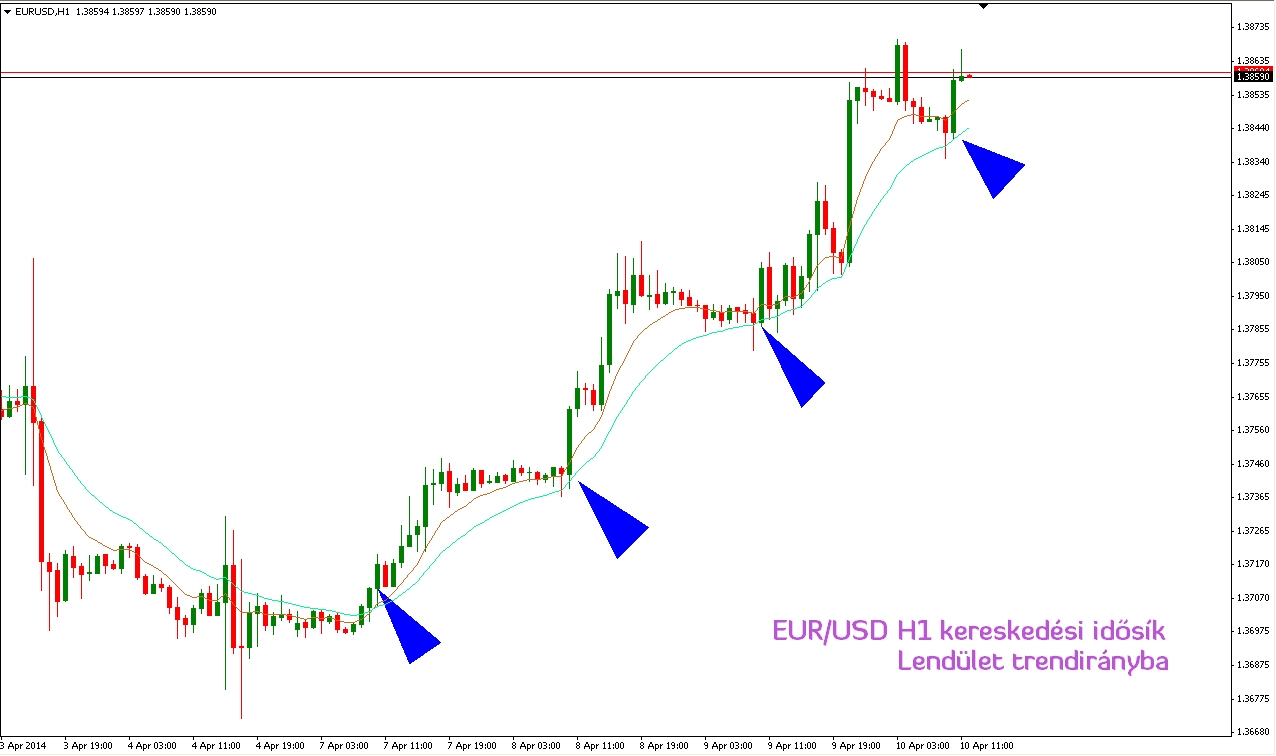

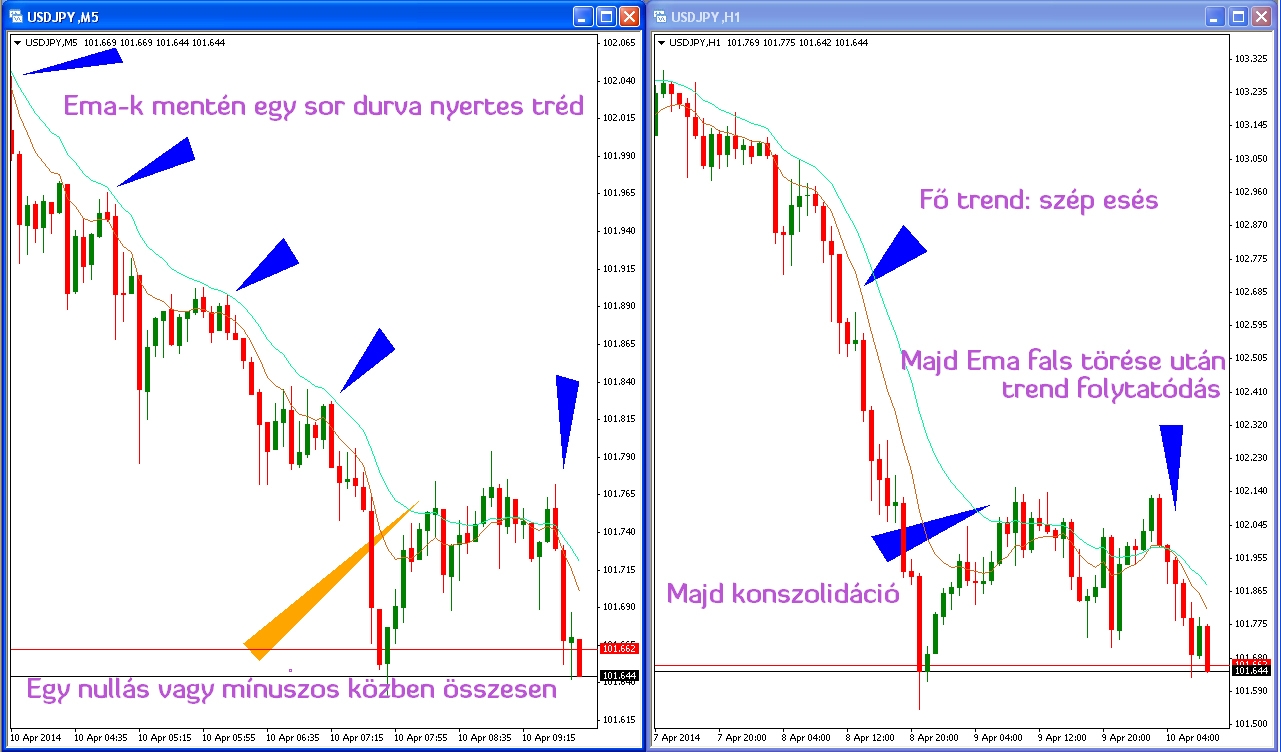

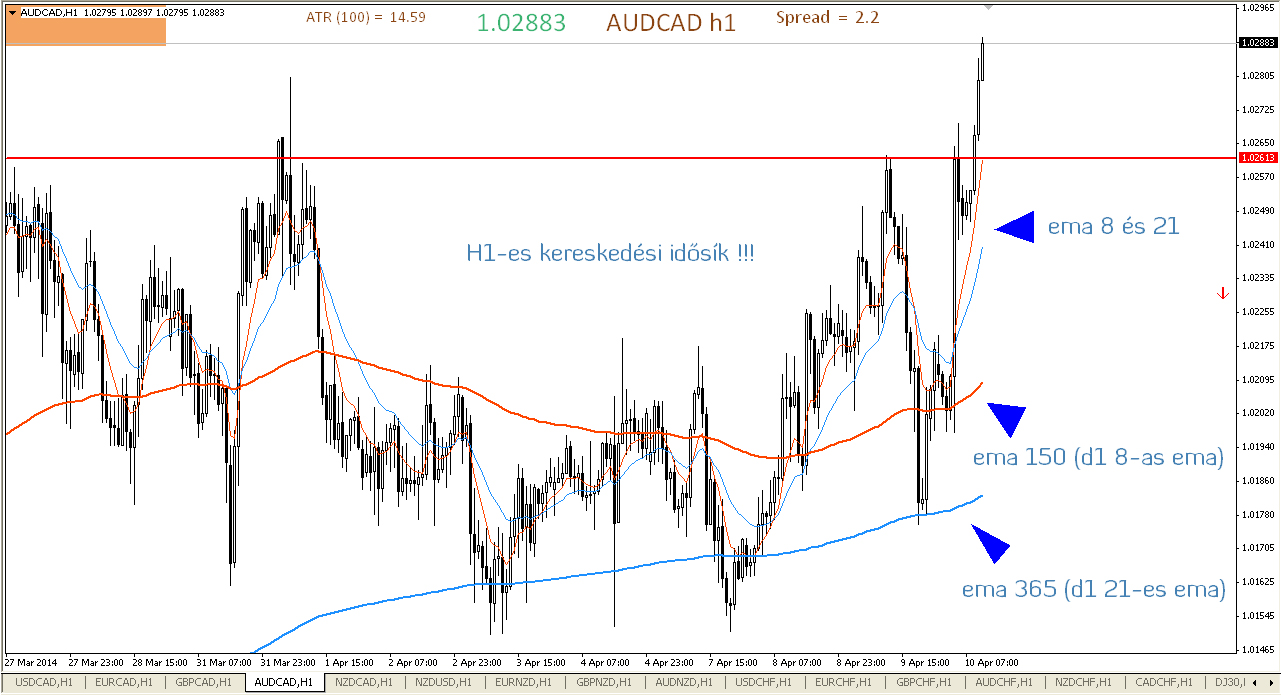

Ha tovább akarsz lépni, akkor érdemes a konkrét pozícióinkat is megnézni, amelyekről SMS-eket küldünk.

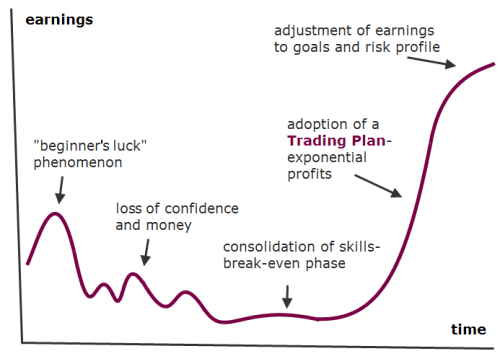

A kép az idő és a profit összefüggését ábrázolja egy átlagos trader első tíz évében. Nem tudom mennyire nyugszik tudományos alapokon az ábra, de tapasztalataim igazolják számomra, hogy közel járhat az igazsághoz.

A kép az idő és a profit összefüggését ábrázolja egy átlagos trader első tíz évében. Nem tudom mennyire nyugszik tudományos alapokon az ábra, de tapasztalataim igazolják számomra, hogy közel járhat az igazsághoz.